E-Way Bill Under GST: Complete Legal & Compliance Guide in Hinglish (2026)

GST E-Way Bill Compliance Handbook: Legal Framework, Enforcement & Risk Mitigation

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह केंद्रीय वस्तु एवं सेवा कर (CGST) अधिनियम, 2017 और CGST नियम, 2017 के तहत E-Way Bill प्रणाली का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कर कानून, जिसमें जीएसटी नियम शामिल हैं, बार-बार संशोधन और न्यायिक व्याख्याओं के अधीन हैं। यह सामग्री पेशेवर कानूनी या कर सलाह का विकल्प नहीं है। व्यवसायों और पेशेवरों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट, टैक्स कंसल्टेंट या कानूनी व्यवसायी से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक जीएसटी पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

1. कार्यकारी स्तर का परिचय (Executive-Level Introduction)

सोचिए, आपका ₹40 लाख का माल लदा ट्रक पुणे से हैदराबाद जा रहा है। कर्नाटक के चेकपोस्ट पर जीएसटी इंस्पेक्टर ने रोक लिया। इनवॉइस ठीक है, लेकिन ई-वे बिल में गाड़ी का नंबर गलत है। इंस्पेक्टर तुरंत CGST एक्ट की धारा 129 के तहत माल अटैच करने का आदेश दे देता है। माल रुक गया, डिलीवरी लेट हो गई, और पेनल्टी का झटका लगा। यह सिर्फ एक क्लर्कल एरर नहीं है, यह एक बड़ा कंप्लायंस रिस्क है जो बिजनेस की कैश फ्लो और रेपुटेशन दोनों को नुकसान पहुंचा सकता है।

E-Way Bill सिस्टम सिर्फ एक डॉक्यूमेंट नहीं है। यह CGST एक्ट, 2017 के तहत एक legally enforceable mechanism है जो माल की आवाजाही पर नियंत्रण रखता है। इसका मुख्य उद्देश्य यह सुनिश्चित करना है कि Tax तो चुकाया ही जाए, लेकिन टैक्स चोरी रोकने के लिए माल की लोकेशन पर भी नजर रहे।

बिजनेस पर असर (Business Impact):

E-Way Bill की गलती सीधे तौर पर बिजनेस की operations और finances पर असर डालती है। अगर E-Way Bill वैलिड नहीं है या गलत है, तो माल जब्त हो सकता है। माल जब्त होने का मतलब है डिलीवरी में देरी, ग्राहक का भरोसा टूटना और पेनल्टी के रूप में अतिरिक्त खर्च।

रेगुलेटरी बैकग्राउंड (Regulatory Background):

E-Way Bill का कानूनी आधार CGST एक्ट की धारा 68 और CGST रूल्स के रूल 138 में है। सरकार ने यह सिस्टम इसलिए बनाया ताकि टैक्स चोरी पर रोक लग सके और यह पता चल सके कि कितना माल कहां जा रहा है। पहले के राज्यों के अलग-अलग कानूनों (जैसे VAT में परमिट सिस्टम) की जगह अब एक राष्ट्रीय स्तर की डिजिटल व्यवस्था है।

कंप्लायंस क्यों जरूरी है (Why Compliance Matters):

E-Way Bill का पालन करना सिर्फ कानून की मजबूरी नहीं है, यह बिजनेस की मजबूरी भी है। अगर आपका E-Way Bill सही है, तो आपका माल बिना रुके आगे बढ़ता है, सप्लाई चेन स्मूद रहती है और आप जीएसटी ऑडिट के लिए तैयार रहते हैं। यह आपके बिजनेस की “क्लीन चिट” है कि आप टैक्स चोरी नहीं कर रहे।

रिस्क का अवलोकन (Risk Overview):

E-Way Bill न होने या गलत होने पर सिर्फ पेनल्टी का खतरा नहीं है। CGST एक्ट की धारा 129 और 130 के तहत माल और वाहन दोनों जब्त हो सकते हैं। पेनल्टी टैक्स अमाउंट के बराबर या ₹10,000 (जो ज्यादा हो) से शुरू होती है। बार-बार गलती करने पर जीएसटी डिपार्टमेंट की निगरानी बढ़ जाती है और ऑडिट का रिस्क बढ़ जाता है।

गवर्नेंस परिप्रेक्ष्य (Governance Perspective):

एक अच्छी कंपनी के लिए E-Way Bill कंप्लायंस उसके इंटरनल कंट्रोल का हिस्सा होना चाहिए। यह सिर्फ अकाउंट्स डिपार्टमेंट का काम नहीं है। सेल्स टीम, डिस्पैच टीम और ट्रांसपोर्ट टीम को मिलकर काम करना होता है। एक मजबूत SOP और ERP इंटीग्रेशन से इसे ऑटोमेट किया जा सकता है।

प्रैक्टिकल एक्सपोजर एनालिसिस (Practical Exposure Analysis):

हर दिन हजारों E-Way Bills जनरेट होते हैं, लेकिन गलतियां भी उतनी ही होती हैं। जैसे गलत HSN कोड, गलत वाहन नंबर, दूरी कम आंकना, या एक्सपायर E-Way Bill से माल चलाना। ये छोटी-छोटी लापरवाही बड़ी मुसीबत बन जाती हैं। इसलिए E-Way Bill को बिजनेस की मुख्य धारा में लाना और हर लेवल पर ट्रेनिंग देना बेहद जरूरी है।

2. विस्तृत कानूनी ढांचा (Detailed Legal Framework)

E-Way Bill सिर्फ एक पोर्टल पर बनने वाला नंबर नहीं है। इसके पीछे CGST Act, 2017 और CGST Rules, 2017 की पूरी कानूनी संरचना है। इसे समझने के लिए हमें Act और Rules की भाषा में जाना होगा।

प्रासंगिक अधिनियम (Relevant Act):

- Central Goods and Services Tax Act, 2017 (CGST Act)

विधायी आशय (Legislative Intent):

E-Way Bill सिस्टम का मकसद सिर्फ टैक्स चोरी पकड़ना नहीं है। इसका उद्देश्य पूरे भारत में माल की आवाजाही पर नजर रखना है ताकि यह सुनिश्चित हो सके कि सप्लाई चेन के हर स्टेज पर टैक्स का भुगतान हो रहा है। यह एक निगरानी तंत्र (tracking mechanism) है जो डिपार्टमेंट को डेटा एनालिटिक्स के जरिए अनियमितताएं पकड़ने में मदद करता है।

लागू धाराएं और नियम (Applicable Sections and Rules):

| कानूनी प्रावधान | विवरण |

|---|---|

| धारा 68 CGST Act | यह मूल धारा है जो सरकार को यह नियम बनाने की शक्ति देती है कि माल के परिवहन के लिए कौन से दस्तावेज जरूरी होंगे। |

| नियम 138 CGST Rules | यह सबसे महत्वपूर्ण नियम है। इसमें E-Way Bill कब, कैसे और किसे बनाना है, इसकी पूरी प्रक्रिया बताई गई है। |

| नियम 138A | यह नियम बताता है कि परिवहन के दौरान कौन से दस्तावेज (इनवॉइस, E-Way Bill, डिलीवरी चालान) साथ रखने जरूरी हैं। |

| नियम 138B | इसमें बताया गया है कि E-Way Bill में क्या-क्या जानकारी (Part-A और Part-B) देना अनिवार्य है। |

| नियम 138C | यह नियम संबंधित अधिकारियों द्वारा ई-वे बिल की जांच और सत्यापन की प्रक्रिया से संबंधित है। |

| नियम 138D | इसमें E-Way Bill को रद्द करने या उसमें संशोधन करने के नियम दिए गए हैं। |

| नियम 138E | यह नियम उन लोगों पर E-Way Bill जनरेट करने पर रोक लगाता है जिन्होंने लगातार 2 से अधिक रिटर्न (GSTR-3B) फाइल नहीं किए हैं। |

सरकारी प्राधिकरण की शक्तियां (Government Authority Powers):

E-Way Bill सिस्टम को पूरी तरह से GSTN (Goods and Services Tax Network) और जीएसटी विभाग के अधिकारी नियंत्रित करते हैं। उनके पास निम्नलिखित शक्तियां हैं:

- इंस्पेक्शन पॉवर: किसी भी वाहन या माल को रोककर उसके E-Way Bill और इनवॉइस की जांच करना (धारा 68 के तहत)।

- डिटेंशन पॉवर: अगर E-Way Bill नहीं है या गलत है, तो माल और वाहन को जब्त करने का अधिकार (धारा 129 के तहत)।

- डेटा एनालिटिक्स: GST पोर्टल पर E-Way Bill का डेटा GSTR-1 और GSTR-3B से मिलान करके असंगतियां (mismatch) पकड़ी जाती हैं।

दंडात्मक प्रावधान (Penalty-Enabling Provisions):

- धारा 122 (1) (xiv): अगर कोई व्यक्ति नियम 138 के तहत E-Way Bill जनरेट नहीं करता या साथ नहीं रखता, तो उस पर जुर्माना लगाया जा सकता है।

- धारा 129: यह मुख्य दंडात्मक धारा है जो गलत या बिना E-Way Bill के माल परिवहन पर लागू होती है। इसमें माल और वाहन को जब्त करने और जुर्माना वसूलने का प्रावधान है।

प्रवर्तन का दायरा (Enforcement Scope):

E-Way Bill का प्रवर्तन सिर्फ चेकपोस्ट पर नहीं होता। यह पूरे देश में कहीं भी हो सकता है। मोबाइल स्क्वॉड, इंटेलिजेंस विंग और ऑडिट के दौरान भी E-Way Bill की जांच की जाती है।

व्यावहारिक वैधानिक व्याख्या (Practical Statutory Interpretation):

कानून की भाषा में लिखा है कि “कंसाइनमेंट वैल्यू ₹50,000 से अधिक होने पर E-Way Bill अनिवार्य है।” लेकिन “कंसाइनमेंट वैल्यू” का मतलब क्या है? क्या यह सिर्फ माल की कीमत है या उसमें टैक्स भी शामिल है? नियम 138 के अनुसार, कंसाइनमेंट वैल्यू में टैक्स (CGST, SGST, IGST, Cess) शामिल होता है। तो अगर आपके माल की कीमत ₹48,000 है और उस पर ₹8,640 का टैक्स है, तो कुल वैल्यू ₹56,640 हो जाती है और E-Way Bill अनिवार्य हो जाता है।

3. परिभाषा, अवधारणा और कानूनी दायरा (Definition, Concept & Legal Scope)

वैधानिक परिभाषा (Statutory Definition):

CGST Act या Rules में “E-Way Bill” शब्द की कोई एक लाइन की परिभाषा नहीं दी गई है। लेकिन नियम 138(1) के अनुसार इसे समझा जा सकता है:

“E-Way Bill का मतलब है एक इलेक्ट्रॉनिक दस्तावेज जो किसी व्यक्ति द्वारा फॉर्म GST EWB-01 में www.ewaybillgst.gov.in पोर्टल पर जनरेट किया जाता है, जब माल के परिवहन की शुरुआत होती है।”

व्यावहारिक अर्थ (Practical Meaning in Real Business Context):

व्यवहार में, E-Way Bill एक डिजिटल पास है जो आपके माल को एक राज्य से दूसरे राज्य या एक शहर से दूसरे शहर जाने की अनुमति देता है। यह बताता है कि कौन सा माल, किसने भेजा, किसको भेजा, कितना है और किस गाड़ी से जा रहा है।

लागू होने का दायरा (Applicability Scope):

E-Way Bill निम्नलिखित स्थितियों में लागू होता है:

- माल की सप्लाई (बिक्री) के मामले में।

- माल का ट्रांसफर अपने ही ब्रांच या गोदाम में (बिना बिक्री के)।

- जॉब वर्क के लिए माल भेजना।

- कंसाइनमेंट एजेंट के पास माल भेजना।

- इंपोर्ट-एक्सपोर्ट से जुड़े मूवमेंट में (विशेष शर्तों के साथ)।

व्याख्या संबंधी मुद्दे (Interpretational Issues):

सबसे बड़ी व्याख्या संबंधी उलझन “कंसाइनमेंट वैल्यू” और “एक ही वाहन में कई इनवॉइस” को लेकर है।

- कंसाइनमेंट: अगर एक ही गाड़ी में एक ही खरीदार को अलग-अलग इनवॉइस पर माल जा रहा है, तो क्या सभी इनवॉइस की वैल्यू जोड़कर E-Way Bill बनेगा या अलग-अलग? नियम कहता है कि एक ही रिसीवर के लिए एक ही वाहन से जा रहे माल के लिए एक E-Way Bill बन सकता है, जिसमें सभी इनवॉइस की डिटेल दी जा सकती है (कंसोलिडेटेड E-Way Bill)।

- वैल्यू कैलकुलेशन: क्या ₹50,000 की सीमा में टैक्स शामिल है? हां, शामिल है।

सीमा रेखाएं (Boundary Limitations):

- E-Way Bill सिर्फ माल के परिवहन के लिए है, सेवाओं के लिए नहीं (हालांकि सेवाओं से जुड़े माल, जैसे सर्विस इंजीनियर के पास रिपेयर का पार्ट, के लिए अलग प्रावधान हैं)।

- यह सिर्फ भारत के भीतर परिवहन के लिए है। नेपाल या भूटान जैसे देशों के लिए अलग नियम हैं।

विशेष श्रेणियां (Special Categories):

- ई-कॉमर्स ऑपरेटर: अमेज़ॉन, फ्लिपकार्ट जैसे प्लेटफॉर्म पर विक्रेता या ऑपरेटर खुद E-Way Bill जनरेट कर सकते हैं।

- ट्रांसपोर्टर: अगर माल भेजने वाला E-Way Bill नहीं बनाता, तो ट्रांसपोर्टर इसे जनरेट कर सकता है, लेकिन इसके लिए उसके पास माल भेजने वाले से अधिकार (authorization) होना चाहिए।

4. लागूता और सीमा विश्लेषण (Applicability & Threshold Analysis)

E-Way Bill के नियम सभी के लिए एक समान नहीं हैं। कुछ के लिए यह अनिवार्य है, कुछ के लिए छूट है। आइए इसे विस्तार से समझते हैं।

किसे अनुपालन करना है (Who Must Comply):

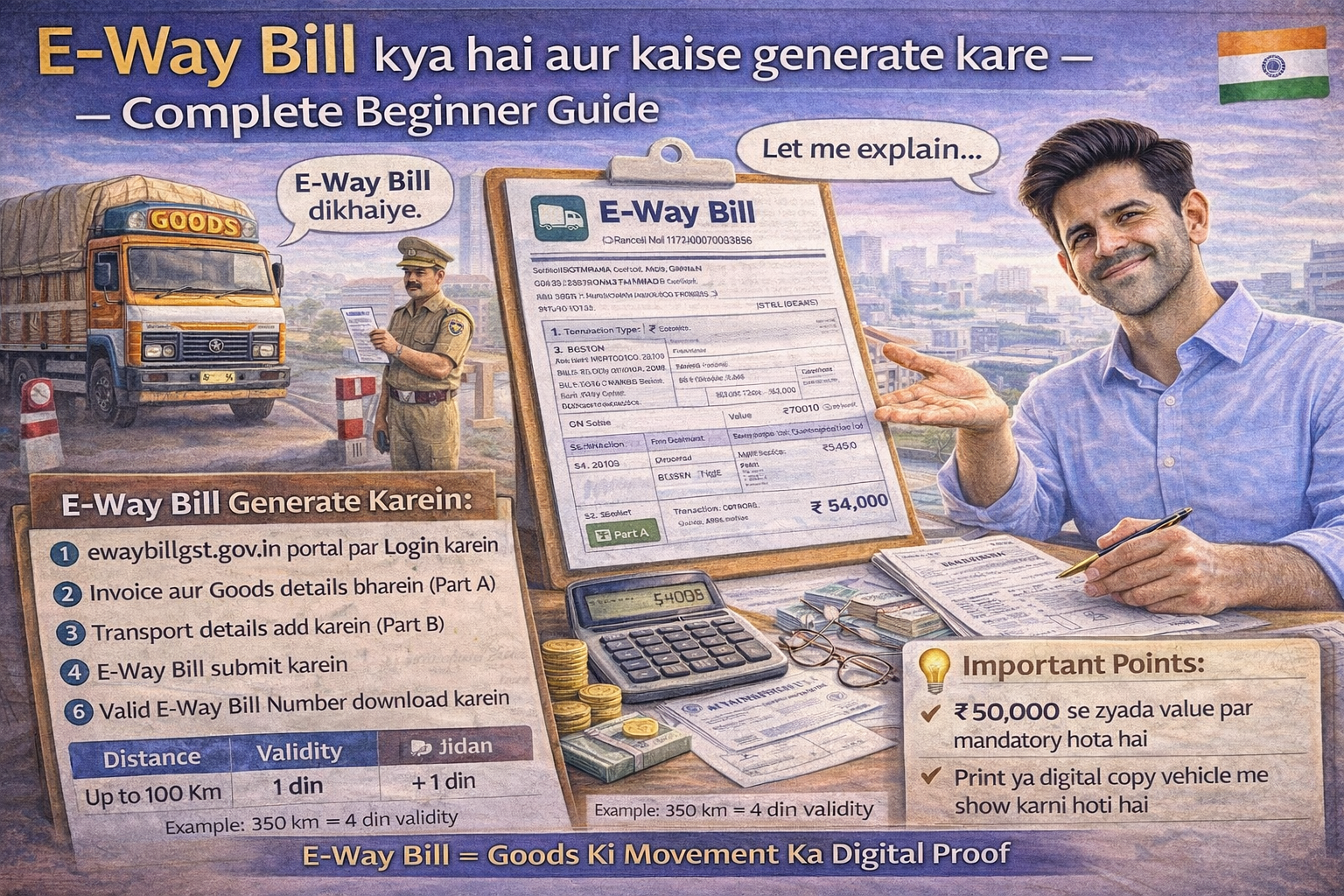

- कोई भी रजिस्टर्ड व्यक्ति (GSTIN धारक) जो ₹50,000 से अधिक मूल्य के माल का परिवहन करता है।

- कोई भी अनरजिस्टर्ड व्यक्ति अगर वह माल भेज रहा है या प्राप्त कर रहा है (लेकिन ऐसे मामलों में जनरेट करने की जिम्मेदारी अलग हो सकती है)।

- ट्रांसपोर्टर जो माल ढुलाई कर रहा है।

किसे छूट है (Who is Exempt):

- अगर कंसाइनमेंट की वैल्यू ₹50,000 से कम है (जब तक कि वह सामान नोटिफाइड कैटेगरी में न हो)।

- कुछ विशेष वस्तुओं का परिवहन जिन्हें सरकार ने E-Way Bill के दायरे से बाहर रखा है, जैसे:

- ताजे फल और सब्जियां

- दूध

- अखबार

- सीमेंट (कुछ शर्तों के साथ पहले था, अब नोटिफिकेशन चेक करें)

- कंसाइनमेंट जो रेल या डाक से भेजा जा रहा है (अलग नियम)।

- अगर माल का परिवहन गैर-मोटर वाहन (जैसे ट्रैक्टर, साइकिल) से हो रहा है (लेकिन इसकी सीमाएं हैं)।

टर्नओवर/वैल्यू थ्रेशोल्ड (Turnover/Value Thresholds):

मुख्य सीमा ₹50,000 है। लेकिन यह सीमा निम्नलिखित परिस्थितियों में लागू नहीं होती:

- अगर माल भेजने वाला या पाने वाला कोई ऐसा व्यक्ति है जिसने लगातार 2 रिटर्न नहीं भरे हैं (नियम 138E) तो उस पर E-Way Bill बनाने पर रोक है, चाहे वैल्यू कितनी भी हो।

- अगर राज्य सरकार ने किसी खास वस्तु के लिए यह सीमा घटाकर कुछ और कर दी हो (बहुत कम मामले)।

विशेष मामले (Special Cases):

- जॉब वर्क: अगर माल जॉब वर्क के लिए भेजा जा रहा है, तो भी ₹50,000 की सीमा लागू होती है।

- ब्रांच ट्रांसफर: यह भी सप्लाई मानी जाती है और E-Way Bill अनिवार्य है।

- ई-कॉमर्स: ई-कॉमर्स ऑपरेटर के गोदाम से डिलीवरी बॉय के पास माल भेजने पर E-Way Bill की जरूरत वैल्यू के हिसाब से होगी।

एज-केस इंटरप्रिटेशन (Edge-Case Interpretation):

- एक से ज्यादा इनवॉइस, एक ही गाड़ी, एक ही खरीदार: सभी इनवॉइस की वैल्यू जोड़ें। अगर कुल वैल्यू ₹50,000 से अधिक है, तो एक कंसोलिडेटेड E-Way Bill बनाएं या हर इनवॉइस के लिए अलग E-Way Bill बनाएं।

- एक से ज्यादा इनवॉइस, एक ही गाड़ी, अलग-अलग खरीदार: हर खरीदार के माल की वैल्यू अलग-अलग देखें। जिस खरीदार के माल की वैल्यू ₹50,000 से अधिक है, उसके लिए अलग E-Way Bill बनाना होगा।

लागूता का संरचित तालिका (Structured Table):

| स्थिति (Situation) | क्या E-Way Bill अनिवार्य है? | टिप्पणी |

|---|---|---|

| बिक्री (Sale), वैल्यू > ₹50,000 | हां | सबसे आम स्थिति। |

| बिक्री (Sale), वैल्यू < ₹50,000 | नहीं | जब तक कि स्पेशल नोटिफिकेशन न हो। |

| ब्रांच ट्रांसफर, वैल्यू > ₹50,000 | हां | अपने ही गोदाम में माल जा रहा है। |

| जॉब वर्क के लिए, वैल्यू > ₹50,000 | हां | जॉब वर्कर को माल भेजना। |

| जॉब वर्क से वापसी, वैल्यू > ₹50,000 | हां | तैयार माल वापस आ रहा है। |

| नमूने (Samples) मुफ्त भेजना | वैल्यू पर निर्भर | अगर वैल्यू ₹50,000 से अधिक है तो हां। |

| एक्सपोर्ट (गोदाम से बंदरगाह तक) | हां | IGST पर कोई असर नहीं, फिर भी E-Way Bill चाहिए। |

5. चरण-दर-चरण अनुपालन जीवनचक्र (Step-by-Step Compliance Lifecycle)

E-Way Bill का अनुपालन कोई एक बार का काम नहीं है। यह एक पूरी प्रक्रिया है जो माल निकलने से पहले शुरू होती है और रिकॉर्ड रखने तक चलती है। इसे तीन चरणों में बांटा जा सकता है:

चरण 1: पूर्व-अनुपालन तैयारी (Phase 1: Pre-Compliance Preparation)

यह सबसे महत्वपूर्ण चरण है। अगर यहां गड़बड़ी हुई, तो आगे का सारा काम बेकार है।

- पंजीकरण आवश्यकताएं (Registration Requirements): E-Way Bill जनरेट करने के लिए आपके पास एक वैध GSTIN होना चाहिए और आपका मोबाइल नंबर पोर्टल पर वेरिफाइड होना चाहिए। अगर आपने 2 महीने GSTR-3B फाइल नहीं किया है, तो आपका E-Way Bill जनरेट करने पर रोक लग सकती है (नियम 138E)।

- आंतरिक स्वीकृतियां (Internal Approvals): कंपनी के अंदर यह तय होना चाहिए कि E-Way Bill कौन जनरेट करेगा – सेल्स टीम, डिस्पैच टीम या अकाउंट्स टीम। इसकी एक SOP बननी चाहिए।

- दस्तावेज़ तैयारी (Documentation Readiness):

- सही इनवॉइस तैयार हो।

- इनवॉइस में HSN कोड, वैल्यू, टैक्स की सही गणना हो।

- खरीदार का सही GSTIN और पता हो।

- सप्लाई की जगह (Place of Supply) सही हो।

- ईआरपी सेटअप (ERP Setup): अगर कंपनी के पास ERP सिस्टम है, तो उसे E-Way Bill पोर्टल से इंटीग्रेट किया जा सकता है। इससे डेटा एंट्री की गलतियां कम होती हैं और ऑटोमेटेड E-Way Bill जनरेशन संभव है।

चरण 2: सक्रिय अनुपालन (Phase 2: Active Compliance)

यह वह चरण है जब माल असल में भेजा जा रहा है।

- फाइलिंग/जनरेशन प्रक्रिया (Filing/Generation Process):

- पोर्टल पर लॉगिन: https://ewaybillgst.gov.in पर जाएं और अपने GSTIN और पासवर्ड से लॉगिन करें।

- “जनरेट न्यू” चुनें: ‘ई-वे बिल’ मेनू में ‘जनरेट न्यू’ पर क्लिक करें।

- ट्रांजैक्शन टाइप चुनें: बताएं कि माल सप्लाई (आउटवर्ड) है या वापस आ रहा है (इनवर्ड)।

- पार्ट-ए भरें: इसमें सप्लायर, रिसीवर, इनवॉइस और माल की डिटेल होती है।

- सप्लायर और रिसीवर का GSTIN।

- इनवॉइस नंबर और तारीख।

- HSN कोड (कम से कम 2 डिजिट, अधिमानतः 4 या 6)।

- माल की कुल वैल्यू (टैक्स सहित)।

- CGST, SGST, IGST या Cess की अलग-अलग राशि।

- सप्लाई की जगह (पिन कोड)।

- पार्ट-बी भरें: इसमें परिवहन की डिटेल होती है।

- वाहन नंबर (गाड़ी का नंबर)।

- तय की गई दूरी (अनुमानित किलोमीटर)। यह दूरी वैलिडिटी कैलकुलेशन के लिए जरूरी है।

- पोर्टल वर्कफ्लो (Portal Workflow): पार्ट-बी भरते ही सिस्टम एक यूनिक 12 अंकों का EBN (E-Way Bill Number) जनरेट कर देता है। यह नंबर मान्यता की अवधि (validity) के साथ आता है।

- अनिवार्य डेटा पॉइंट्स (Mandatory Data Points):

- HSN कोड का कम से कम 2 अंक देना अनिवार्य है। ज्यादा बेहतर है।

- वैल्यू हमेशा टैक्स सहित (inclusive of tax) डालें।

- पार्ट-बी में वाहन नंबर के बिना E-Way Bill पूरा नहीं होता।

- समयरेखा मानचित्रण (Timeline Mapping): यह सुनिश्चित करें कि E-Way Bill उसी समय जनरेट हो जब माल डिस्पैच हो रहा हो। पहले से बहुत पहले जनरेट करने से वैलिडिटी एक्सपायर हो सकती है।

- अनुमोदन जांच बिंदु (Approval Checkpoints): डिस्पैच से पहले एक आखिरी जांच होनी चाहिए कि E-Way Bill की PDF ड्राइवर के पास है या नहीं और उसकी वैलिडिटी सही है या नहीं।

चरण 3: अनुपालन के बाद (Phase 3: Post-Compliance)

माल चले जाने के बाद काम खत्म नहीं होता।

- रिकॉर्ड प्रतिधारण (Record Retention): जनरेट किए गए सभी E-Way Bills का डिजिटल रिकॉर्ड रखना जरूरी है। इसे कम से कम अगले वित्त वर्ष के ऑडिट तक रखना चाहिए।

- सुलह (Reconciliation): हर महीने या हर तिमाही में, आपके द्वारा जनरेट किए गए E-Way Bills का मिलान आपके GSTR-1 रिटर्न से करना चाहिए। देखें कि जितने E-Way Bills बनाए हैं, क्या उतनी बिक्री रिटर्न में दिखाई गई है?

- निगरानी (Monitoring): क्या कोई E-Way Bill एक्सपायर हो गया था? क्या किसी का डेटा गलत था? इन पर नजर रखें।

- त्रुटि सुधार (Error Correction): अगर E-Way Bill जनरेट होने के बाद 24 घंटे के अंदर कोई गलती पता चलती है और माल अभी रवाना नहीं हुआ है, तो उसे रद्द करके नया बनाया जा सकता है। अगर 24 घंटे बीत गए या माल रवाना हो गया है, तो पार्ट-बी (वाहन डिटेल) को छोड़कर कुछ नहीं बदला जा सकता।

6. अनिवार्य दस्तावेज और रिकॉर्ड रखरखाव (Mandatory Documents & Record Maintenance)

E-Way Bill सिर्फ एक दस्तावेज नहीं है, बल्कि यह दूसरे दस्तावेजों का एक डिजिटल सार भी है। माल के साथ कौन से कागजात होने चाहिए और उन्हें कैसे रखना चाहिए, यह समझना जरूरी है।

वैधानिक दस्तावेज (Statutory Documents):

- टैक्स इनवॉइस या बिल ऑफ सप्लाई: यह मुख्य दस्तावेज है जो बताता है कि माल किसने, किसे और कितने में बेचा।

- ई-वे बिल (E-Way Bill): इसकी एक प्रति (प्रिंट या मोबाइल पर) माल के साथ होनी चाहिए। आमतौर पर EWB नंबर काफी होता है, लेकिन विभाग QR कोड स्कैन कर सकता है।

- डिलीवरी चालान (Delivery Challan): अगर माल बिना बिक्री के भेजा जा रहा है (जैसे ब्रांच ट्रांसफर या जॉब वर्क), तो इनवॉइस की जगह डिलीवरी चालान जरूरी है।

सहायक रिकॉर्ड (Supporting Records):

- बिल ऑफ लडिंग (BL) या लॉरी रसीद (LR): यह ट्रांसपोर्टर द्वारा दिया गया दस्तावेज है जो यह साबित करता है कि उसने माल ढुलाई के लिए लिया है।

- पैकिंग लिस्ट: अगर एक से ज्यादा तरह के सामान एक साथ भेजे जा रहे हैं, तो पैकिंग लिस्ट से विभाग को यह समझने में मदद मिलती है कि कौन सा सामान कितना है।

डिजिटल अनुपालन आवश्यकताएं (Digital Compliance Requirements):

- सभी E-Way Bills का डिजिटल फॉर्मेट में रिकॉर्ड रखें। आप इन्हें पीडीएफ के रूप में सेव कर सकते हैं या पोर्टल से डाउनलोड कर सकते हैं।

- GSTR-1 और E-Way Bill डेटा का डिजिटल मिलान (मैचिंग) करना आधुनिक कंप्लायंस का हिस्सा है।

रिकॉर्ड रखने के प्रावधान (Retention Provisions):

CGST Act की धारा 36 के तहत, रजिस्टर्ड व्यक्तियों को सभी रिकॉर्ड और खाते कम से कम 72 महीने (6 साल) तक रखने होते हैं। यही नियम E-Way Bill के रिकॉर्ड पर भी लागू होता है। हालांकि, E-Way Bill का डेटा GST पोर्टल पर हमेशा उपलब्ध रहता है, लेकिन अपने पास भी रखना सुरक्षित है।

ऑडिट निरीक्षण अधिकार (Audit Inspection Rights):

जीएसटी अधिकारी धारा 65 (स्पेशल ऑडिट) या धारा 66 (ऑडिट) के तहत जब आपके बिजनेस का ऑडिट करते हैं, तो वे E-Way Bill के रिकॉर्ड भी मांग सकते हैं। वे यह देखेंगे कि क्या सभी ट्रांसपोर्ट के लिए E-Way Bill मौजूद हैं और क्या वे सेल्स रिटर्न से मैच कर रहे हैं।

7. वैधानिक समय सीमा और दंड ढांचा (Statutory Deadlines & Penalty Framework)

E-Way Bill में समय सीमा का बहुत महत्व है। वैलिडिटी से लेकर जनरेशन तक, हर चीज का एक नियत समय होता है।

प्रासंगिक धाराएं (Relevant Sections):

- दंड के लिए धारा 122: सामान्य दंड का प्रावधान।

- दंड के लिए धारा 129: गलत या बिना दस्तावेज माल परिवहन पर विशेष दंड। यह सबसे अहम धारा है।

मौद्रिक दंड (Monetary Penalties):

धारा 129 के तहत दो तरह से जुर्माना लग सकता है:

| स्थिति | जुर्माना (पेनल्टी) |

|---|---|

| अगर माल भेजने वाला Tax (GST) चुका चुका है और उसके पास इनवॉइस है, लेकिन E-Way Bill नहीं है या गलत है। | लागू टैक्स और ब्याज का 100% या ₹10,000, जो भी अधिक हो। |

| अगर माल भेजने वाला Tax नहीं चुका सका है (Tax evasion का केस है)। | लागू टैक्स का 100% और माल जब्त भी हो सकता है (धारा 130 के तहत आगे की कार्रवाई)। |

विलंब शुल्क (Late Fees):

E-Way Bill जनरेट करने में कोई “लेट फीस” नहीं है। लेकिन अगर आपने बिना E-Way Bill के माल भेजा और पकड़े गए, तो यह पेनल्टी लेट फीस की तरह ही काम करती है।

हिरासत/जब्ती (Detention/Seizure):

धारा 129 के तहत, अधिकारी को माल और वाहन दोनों को हिरासत में लेने (detain) या जब्त (seize) करने का अधिकार है। माल को तभी छोड़ा जाता है जब उल्लिखित जुर्माना और बकाया टैक्स जमा कर दिया जाए।

वसूली तंत्र (Recovery Mechanism):

जुर्माना न भरने पर विभाग माल नीलाम भी कर सकता है (धारा 130 के तहत)।

निर्धारण प्रक्रिया (Adjudication Process):

जब माल पकड़ा जाता है, तो विभाग एक नोटिस जारी करता है। उसके बाद एक निर्धारण अधिकारी (Adjudicating Officer) मामले की सुनवाई करता है और तय करता है कि कितना जुर्माना लगेगा। यह प्रक्रिया धारा 129 और 130 के तहत तय होती है।

अपील तंत्र (Appeal Mechanism):

अगर आप निर्धारण अधिकारी के फैसले से संतुष्ट नहीं हैं, तो आप धारा 107 के तहत अपीलीय प्राधिकारी (Appellate Authority) के पास अपील कर सकते हैं। अपील समय पर करनी होती है और अपील फीस भी जमा करनी होती है।

8. सरकारी प्रवर्तन और ऑडिट शक्तियां (Detailed Section: Government Enforcement & Audit Powers)

जीएसटी विभाग के पास E-Way Bill कंप्लायंस को लागू करने के लिए व्यापक शक्तियां हैं। यह सिर्फ चेकपोस्ट पर रोकने तक सीमित नहीं है।

निरीक्षण शक्तियां (Inspection Powers):

धारा 68 के तहत बने नियमों के अनुसार, कोई भी जीएसटी अधिकारी (रैंक में अपरिशिष्ट आयुक्त से कम नहीं) किसी भी वाहन को रोक सकता है और उसके दस्तावेजों की जांच कर सकता है। वे यह देखेंगे कि:

- E-Way Bill है या नहीं।

- जो माल है, क्या वह E-Way Bill और इनवॉइस में बताए गए माल से मेल खाता है।

- E-Way Bill की वैलिडिटी खत्म तो नहीं हुई है।

ऑडिट (धारा 65/66 जीएसटी) (Audit under Sections 65/66 GST):

धारा 65 (स्पेशल ऑडिट) या धारा 66 (ऑडिट) के तहत जब विभाग आपके रिकॉर्ड की जांच करता है, तो E-Way Bill एक अहम दस्तावेज होता है। ऑडिटर यह देखते हैं:

- क्या आपके GSTR-1 में दिखाई गई सभी बिक्री के लिए E-Way Bill मौजूद हैं?

- क्या ऐसे कोई E-Way Bill हैं जिनके मुकाबले GSTR-1 में बिक्री नहीं दिखाई गई? यह टैक्स चोरी का संकेत हो सकता है।

- क्या ब्रांच ट्रांसफर या जॉब वर्क जैसे लेनदेन के लिए E-Way Bill बनाए गए हैं?

तलाशी और जब्ती (धारा 67 जीएसटी) (Search & Seizure under Section 67 GST):

अगर विभाग को गंभीर कर चोरी का शक होता है, तो वे धारा 67 के तहत तलाशी वारंट लेकर आपके परिसर में छापा मार सकते हैं और रिकॉर्ड जब्त कर सकते हैं। E-Way Bill की अनियमितता (जैसे लगातार गलत बिल बनाना) ऐसे गंभीर शक का कारण बन सकती है।

नोटिस जारी करने की प्रक्रिया (Notice Issuance Process):

अगर ऑडिट या इंस्पेक्शन के दौरान कोई mismatch मिलता है, तो विभाग फॉर्म GST ASMT-10 में कारण बताओ नोटिस (Show Cause Notice) जारी करता है। आपको इसका जवाब देना होता है और बताना होता है कि गलती क्यों नहीं है।

डेटा एनालिटिक्स-आधारित निगरानी (Data Analytics-Based Monitoring):

यह सबसे शक्तिशाली हथियार है। GSTN के पास E-Way Bill का सारा डेटा है। वे इसे GSTR-1 और GSTR-3B से मिलाते हैं। मान लीजिए, आपने 100 E-Way Bills जनरेट किए, लेकिन GSTR-1 में सिर्फ 80 बिक्री दिखाईं। एनालिटिक्स सॉफ्टवेयर यह mismatch तुरंत पकड़ लेगा और केस स्क्रूटनी के लिए भेज देगा।

जांच के ट्रिगर (Scrutiny Triggers):

विभाग के रडार पर आप तब आते हैं जब:

- आपके E-Way Bill की संख्या और GSTR-1 के बीच लगातार mismatch हो।

- आपने बिना E-Way Bill के माल भेजा और पकड़े गए।

- आपके किसी खरीदार ने ITC क्लेम किया, लेकिन आपके E-Way Bill उससे मैच नहीं कर रहे।

9. वास्तविक दुनिया के व्यावहारिक परिदृश्य (Real-World Practical Scenarios)

किताबी ज्ञान से ज्यादा असली दुनिया के उदाहरणों से सीखा जा सकता है।

परिदृश्य 1: एक्सपायर्ड ई-वे बिल (Scenario 1: Expired E-Way Bill)

- पृष्ठभूमि: एक ट्रेडर ने दिल्ली से जयपुर (लगभग 280 किमी) माल भेजने के लिए E-Way Bill बनाया। वैलिडिटी 3 दिन थी। लेकिन ट्रक को लोड होने में देरी हुई और वह चौथे दिन रवाना हुआ।

- अनुपालन चूक: E-Way Bill की वैलिडिटी खत्म हो गई थी, लेकिन ट्रक चल पड़ा।

- प्रासंगिक धारा: धारा 129 लागू हुई।

- वित्तीय प्रभाव: रास्ते में चेकिंग हुई और माल पकड़ा गया। ₹2 लाख का जुर्माना लगा और 4 दिन बाद माल रिलीज हुआ।

- परिचालन प्रभाव: डिलीवरी में देरी से खरीदार नाराज हुआ और भविष्य के ऑर्डर रद्द कर दिए।

- कानूनी जोखिम: धारा 129 के तहत पेनल्टी का सामना करना पड़ा।

- रोकथाम रणनीति: E-Way Bill हमेशा माल लोड होने के ठीक पहले या लोड होते समय जनरेट करें। डिस्पैच टीम को वैलिडिटी चेक करने की ट्रेनिंग दें।

परिदृश्य 2: गलत वाहन नंबर (Scenario 2: Incorrect Vehicle Number)

- पृष्ठभूमि: सप्लायर ने अपने कर्मचारी से E-Way Bill बनवाया। कर्मचारी ने ट्रक नंबर “HR55AB1234” की जगह “HR55AB1243” डाल दिया।

- अनुपालन चूक: E-Way Bill में वाहन नंबर गलत था। माल सही था, टैक्स चुका था।

- प्रासंगिक धारा: धारा 129(1)(a) के तहत यह “mismatch” माना गया।

- वित्तीय प्रभाव: रोकने पर अधिकारी ने जुर्माना लगाया। हालांकि बाद में राहत मिल सकती है, लेकिन तत्काल ₹50,000 जमा करने पड़े।

- परिचालन प्रभाव: दो दिन का समय बर्बाद हुआ।

- कानूनी जोखिम: छोटी सी गलती ने बड़ी मुसीबत खड़ी कर दी।

- रोकथाम रणनीति: E-Way Bill बनाने के बाद पार्ट-बी डबल-चेक करें। अगर 24 घंटे के अंदर गलती पता चले और माल रवाना न हुआ हो, तो बिल रद्द करके नया बनाएं।

परिदृश्य 3: ब्रांच ट्रांसफर को नजरअंदाज करना (Scenario 3: Ignoring Branch Transfer)

- पृष्ठभूमि: एक कंपनी का मुख्य कारखाना लुधियाना में है और गोदाम चंडीगढ़ में। वे अक्सर ₹80,000 का माल गोदाम भेजते थे।

- अनुपालन चूक: कंपनी ने सोचा कि चूंकि यह बिक्री नहीं है, इसलिए E-Way Bill की जरूरत नहीं है।

- प्रासंगिक धारा: नियम 138 साफ कहता है कि ब्रांच ट्रांसफर भी सप्लाई है और E-Way Bill अनिवार्य है।

- वित्तीय प्रभाव: एक बार चेकिंग में पकड़े गए और ₹15,000 का जुर्माना लगा।

- परिचालन प्रभाव: कंपनी को अपना पूरा डिस्पैच सिस्टम दोबारा बनाना पड़ा।

- कानूनी जोखिम: बार-बार ऐसा करने पर “habitual offender” की श्रेणी में आ सकते हैं।

- रोकथाम रणनीति: सभी तरह के मूवमेंट (बिक्री, ब्रांच ट्रांसफर, जॉब वर्क, फ्री सैंपल) के लिए SOP बनाएं और उनमें E-Way Bill को अनिवार्य करें।

परिदृश्य 4: कंसोलिडेटेड ई-वे बिल में गलती (Scenario 4: Mistake in Consolidated E-Way Bill)

- पृष्ठभूमि: एक थोक विक्रेता ने एक ही खरीदार को अलग-अलग तारीखों के 5 इनवॉइस पर माल भेजना था। उसने एक कंसोलिडेटेड E-Way Bill बनाया।

- अनुपालन चूक: उसने कंसोलिडेटेड बिल में सिर्फ एक इनवॉइस नंबर डाला और बाकी की जानकारी नहीं डाली।

- प्रासंगिक धारा: नियम 138 का उल्लंघन, क्योंकि सभी इनवॉइस की डिटेल जरूरी थी।

- वित्तीय प्रभाव: चेकिंग के दौरान अधिकारी ने तर्क दिया कि बाकी 4 इनवॉइस बिना E-Way Bill के हैं और पेनल्टी लगाई।

- कानूनी जोखिम: ITC से जुड़े विवाद हो सकते हैं।

- रोकथाम रणनीति: कंसोलिडेटेड E-Way Bill बनाते समय सुनिश्चित करें कि सभी इनवॉइस नंबर और उनकी डिटेल सही से एंटर हो। पोर्टल पर “इरोर” की सुविधा है, उसका इस्तेमाल करें।

10. अनुपालन जोखिम मैट्रिक्स (Compliance Risk Matrix)

| जोखिम प्रकार (Risk Type) | ट्रिगर (Trigger) | कानूनी जोखिम (Legal Exposure) | वित्तीय प्रभाव (Financial Impact) | परिचालन प्रभाव (Operational Impact) | न्यूनीकरण रणनीति (Mitigation Strategy) |

|---|---|---|---|---|---|

| परिचालन जोखिम | E-Way Bill न होना या गलत होना | धारा 129 के तहत डिटेंशन | तत्काल पेनल्टी (टैक्स का 100% या ₹10,000) | डिलीवरी में देरी, ग्राहक असंतोष | डिस्पैच से पहले E-Way Bill चेक करना अनिवार्य करें। ERP इंटीग्रेशन करें। |

| वित्तीय जोखिम | E-Way Bill और GSTR-1 में Mismatch | धारा 73/74 के तहत नोटिस, टैक्स + ब्याज + पेनल्टी | टैक्स डिमांड, जुर्माना, कैश फ्लो पर असर | ऑडिट का दबाव, संसाधनों की बर्बादी | हर महीने E-Way Bill डेटा का GSTR-1 से मिलान करें। |

| मुकदमेबाजी जोखिम | लगातार गलतियां, जानबूझकर चोरी | धारा 122 और 130 के तहत गंभीर दंड, माल जब्ती | भारी पेनल्टी, कानूनी फीस, समय की बर्बादी | बिजनेस की प्रतिष्ठा को नुकसान, विभाग की निगरानी बढ़ना | सख्त आंतरिक नियंत्रण, नियमित ऑडिट, कानूनी सलाह लेना। |

| कैश फ्लो अवरोध | माल डिटेन होने पर पेनल्टी जमा करना | पेनल्टी राशि तत्काल जमा करने की बाध्यता | अचानक नकदी की कमी, दूसरे खर्चों में कटौती | पेनल्टी भरने तक माल अटका रहना | आकस्मिक निधि बनाए रखना, पेनल्टी के जोखिम को कम करने के लिए कंप्लायंस पर फोकस। |

| प्रतिष्ठा जोखिम | बार-बार E-Way Bill में पकड़ा जाना | विभाग की नजर में “जोखिमपूर्ण” करदाता बनना | सख्त ऑडिट, बार-बार जांच | ग्राहकों और भागीदारों का भरोसा कम होना | कंप्लायंस को प्राथमिकता देना, पारदर्शिता बरतना, गलतियों को तुरंत सुधारना। |

| नियामक जांच जोखिम | नियम 138E के तहत E-Way Bill जनरेट करने पर रोक | E-Way Bill नहीं बना सकते, माल नहीं भेज सकते | पूरा बिजनेस ठप, भारी नुकसान | सप्लाई चेन पूरी तरह बाधित | समय पर GSTR-3B फाइल करना सुनिश्चित करें, रिटर्न फाइलिंग के लिए रिमाइंडर सिस्टम लगाएं। |

11. व्यवसायों द्वारा की जाने वाली सामान्य गलतियाँ (Common Mistakes Businesses Make)

बड़ी-बड़ी कंपनियां भी E-Way Bill में छोटी-छोटी गलतियां कर बैठती हैं। इनसे बचकर ही बड़ा नुकसान टाला जा सकता है।

1. तकनीकी गलतियाँ (Technical Errors):

- HSN कोड गलत डालना: कम से कम 2 डिजिट का HSN अनिवार्य है, लेकिन गलत HSN डालने से माल की पहचान में गड़बड़ी होती है और ऑडिट में दिक्कत आती है।

- GSTIN गलत: खरीदार का GSTIN गलत डालने से वह ITC क्लेम नहीं कर पाएगा और आपकी बिक्री का रिकॉर्ड गलत हो जाएगा।

- दूरी कम आंकना: E-Way Bill की वैलिडिटी दूरी पर निर्भर करती है। कम दूरी डालने से वैलिडिटी कम मिलेगी और रास्ते में एक्सपायर हो सकता है। हमेशा सही दूरी डालें।

2. व्याख्या संबंधी गलतियाँ (Interpretation Mistakes):

- ₹50,000 की सीमा गलत समझना: सिर्फ माल की कीमत नहीं, बल्कि टैक्स मिलाकर कुल वैल्यू देखी जाती है।

- यह सोचना कि ब्रांच ट्रांसफर के लिए E-Way Bill नहीं चाहिए: यह गलत है।

- फ्री सैंपल या डोनेशन के लिए E-Way Bill की अनदेखी करना: अगर वैल्यू ₹50,000 से अधिक है, तो चाहे पैसे न भी लिए जाएं, E-Way Bill अनिवार्य है।

3. दस्तावेज़ीकरण में कमी (Documentation Gaps):

- E-Way Bill की PDF ड्राइवर को न देना: हो सकता है कि ड्राइवर के पास नंबर हो, लेकिन PDF या QR कोड स्कैन करना आसान है। उसे प्रिंट या मोबाइल पर PDF दे दें।

- पुराने E-Way Bill का रिकॉर्ड न रखना: 6 साल तक रिकॉर्ड रखना जरूरी है।

4. समय की चूक (Timing Lapses):

- माल निकलने के बाद E-Way Bill बनाना: पोर्टल पर समय रिकॉर्ड होता है। अगर चेकपोस्ट पर पकड़े गए और बिल बनाने का समय माल निकलने के बाद का है, तो यह बड़ी गलती मानी जाएगी।

- E-Way Bill एक्सपायर हो जाने के बाद माल चलाना: वैलिडिटी खत्म होने से पहले मंजिल पर पहुंचने का प्लान बनाएं।

5. ईआरपी बेमेल (ERP Mismatches):

- ERP सिस्टम में E-Way Bill का डेटा सही न होना या उसे अपडेट न करना। ERP और पोर्टल के बीच तालमेल जरूरी है।

6. अनुपालन संस्कृति में कमी (Compliance Culture Gaps):

- केवल अकाउंट्स टीम की जिम्मेदारी समझना: सेल्स और डिस्पैच टीम को भी E-Way Bill का महत्व समझना चाहिए। उन्हें ट्रेनिंग देना जरूरी है।

रोकथाम नियंत्रण (Preventive Controls):

- मासिक या त्रैमासिक आंतरिक ऑडिट करवाएं।

- एक डैशबोर्ड बनाएं जो दिखाए कि कितने E-Way Bills बने, कितने एक्सपायर हुए, कितने GSTR-1 से मैच कर रहे हैं।

- सभी कर्मचारियों को E-Way Bill के नियमों की ट्रेनिंग दें।

12. विस्तृत अनुपालन जांच सूची (Detailed Compliance Checklist)

यह एक व्यावहारिक चेकलिस्ट है जिसे हर बिजनेस को फॉलो करना चाहिए।

दैनिक नियंत्रण (Daily Controls):

- [ ] आज जितना भी माल डिस्पैच हुआ है, उसके लिए सभी E-Way Bills जनरेट हो गए हैं।

- [ ] हर E-Way Bill के लिए पार्ट-बी (वाहन नंबर) सही है।

- [ ] E-Way Bill की वैलिडिटी पूरी डिस्पैच अवधि के लिए पर्याप्त है।

- [ ] ड्राइवर के पास E-Way Bill की PDF या प्रिंट कॉपी है।

- [ ] आज के सभी E-Way Bills का रिकॉर्ड (EBN नंबर) सेव किया गया है।

मासिक नियंत्रण (Monthly Controls):

- [ ] महीने भर में जनरेट किए गए सभी E-Way Bills की लिस्ट निकालें।

- [ ] इस लिस्ट का मिलान महीने के GSTR-1 (बिक्री रिटर्न) से करें।

- [ ] देखें कि क्या कोई E-Way Bill ऐसा है जिसके खिलाफ बिक्री नहीं दिखाई गई? कारण पता करें और अगले महीने के रिटर्न में सुधारें।

- [ ] क्या कोई E-Way Bill रद्द (cancelled) किया गया था? अगर हां, तो उसकी वजह रिकॉर्ड करें।

- [ ] E-Way Bill पोर्टल पर “नियम 138E” की स्थिति चेक करें। कहीं आपका नाम तो ब्लैकलिस्ट नहीं है?

त्रैमासिक नियंत्रण (Quarterly Controls):

- [ ] तिमाही के अंत में GSTR-1 और E-Way Bill डेटा का गहन मिलान (detailed reconciliation) करें।

- [ ] सबसे ज्यादा E-Way Bill किन ग्राहकों के लिए बने हैं? उनके साथ ITC से जुड़े किसी विवाद की संभावना तो नहीं?

- [ ] E-Way Bill बनाने वाले कर्मचारियों की एक छोटी मीटिंग लें और उनकी समस्याएं सुनें, नए नियमों की जानकारी दें।

- [ ] आंतरिक ऑडिट टीम से E-Way Bill प्रक्रिया की जांच करवाएं।

वार्षिक नियंत्रण (Annual Controls):

- [ ] पूरे वित्त वर्ष के E-Way Bill डेटा का विश्लेषण करें।

- [ ] GSTR-9 (वार्षिक रिटर्न) भरते समय सुनिश्चित करें कि सारा E-Way Bill डेटा उसमें दिख रहा है।

- [ ] E-Way Bill बनाने की SOP (Standard Operating Procedure) की समीक्षा करें और जरूरत पड़ने पर उसे अपडेट करें।

- [ ] ERP सिस्टम में कोई बदलाव हुआ है तो उसे E-Way Bill पोर्टल के साथ फिर से टेस्ट करें।

13. तुलना तालिका (Comparison Table)

ई-वे बिल बनाम पुरानी व्यवस्था (जैसे वैट में परमिट)

| आधार (Basis) | ई-वे बिल (E-Way Bill) | पुरानी व्यवस्था (वैट परमिट) |

|---|---|---|

| प्रारूप | पूरी तरह डिजिटल, ऑनलाइन जनरेट | कागज आधारित, थाने से स्टांप लगवाना पड़ता था। |

| राष्ट्रीयता | पूरे भारत के लिए एक | सिर्फ राज्य के भीतर या राज्य विशेष के लिए। |

| एकीकरण | GSTR-1 और GSTR-3B से डेटा मैच होता है | अलग-अलग रिकॉर्ड, मिलान की सुविधा नहीं। |

| गति | तुरंत जनरेट | फॉर्म भरना, स्टांप लगवाना, समय लगता था। |

| ट्रैकिंग | ऑनलाइन ट्रैक किया जा सकता है | ट्रैकिंग की सुविधा नहीं। |

| पारदर्शिता | बहुत अधिक, डेटा सरकार के पास रिकॉर्ड | सीमित, केवल कागज पर निर्भर। |

मैनुअल बनाम डिजिटल अनुपालन

| आधार (Basis) | मैनुअल अनुपालन | डिजिटल अनुपालन (ERP इंटीग्रेशन) |

|---|---|---|

| डेटा एंट्री | हाथ से, गलती की संभावना अधिक | ऑटोमेटेड, गलती की संभावना कम |

| गति | धीमी, हर बार पोर्टल पर जाना पड़ता है | तेज, एक क्लिक में सैकड़ों E-Way Bills |

| मिलान (Reconciliation) | मुश्किल, अलग से एक्सेल शीट बनानी पड़ती है | आसान, ERP से रिपोर्ट निकलती है |

| लागत | कम तकनीकी लागत, लेकिन ज्यादा श्रम लागत | शुरुआती निवेश अधिक, लेकिन लंबे समय में सस्ता और भरोसेमंद |

| स्केलेबिलिटी | कम मात्रा में ठीक, ज्यादा माल पर मुश्किल | बड़े पैमाने पर आसानी से काम करता है |

14. शासन और आंतरिक नियंत्रण ढांचा (Governance & Internal Control Framework)

E-Way Bill कोई अकेला काम नहीं है। यह पूरे संगठन के गवर्नेंस सिस्टम का हिस्सा होना चाहिए।

अनुपालन अधिकारी की भूमिका (Compliance Officer Role):

कंपनी में एक नामित व्यक्ति (या टीम) होनी चाहिए जो E-Way Bill कंप्लायंस के लिए जिम्मेदार हो। इसकी जिम्मेदारियां होंगी:

- यह सुनिश्चित करना कि सभी डिस्पैच के लिए E-Way Bill बना है।

- E-Way Bill डेटा और GSTR-1 का मासिक मिलान करना।

- नए नियमों की जानकारी रखना और टीम को बताना।

- अगर कोई नोटिस या पेनल्टी आती है, तो उसे हैंडल करना।

ईआरपी एकीकरण (ERP Integration):

अगर आपका बिजनेस बड़ा है और रोजाना बहुत सारे E-Way Bills बनते हैं, तो ERP को E-Way Bill पोर्टल से इंटीग्रेट करना बहुत फायदेमंद है।

- फायदा: इनवॉइस बनते ही ऑटोमेटिक E-Way Bill जनरेट हो जाएगा।

- फायदा: डेटा एंट्री की गलतियां कम होंगी क्योंकि डेटा ERP से ही पोर्टल पर जाएगा।

- फायदा: E-Way Bill और सेल्स का मिलान अपने आप हो जाएगा।

ऑडिट ट्रेल डिजाइन (Audit Trail Design):

आपके सिस्टम में यह रिकॉर्ड होना चाहिए कि E-Way Bill किसने, कब बनाया और क्या बदलाव किए। यह ऑडिट के समय बहुत काम आता है। ERP या पोर्टल का लॉग इसका काम करता है।

एसओपी ड्राफ्टिंग (SOP Drafting):

एक विस्तृत SOP (Standard Operating Procedure) बनाएं, जिसमें लिखा हो:

- E-Way Bill कब बनाना है (डिस्पैच से ठीक पहले)।

- कौन बनाएगा (सेल्स/डिस्पैच टीम)।

- क्या-क्या चेक करना है (वैल्यू, HSN, वाहन नंबर, दूरी)।

- ड्राइवर को कैसे देना है।

- रिकॉर्ड कैसे रखना है।

- अगर कोई समस्या आती है (जैसे वैलिडिटी एक्सपायर) तो क्या करना है।

क्रॉस-डिपार्टमेंट वर्कफ्लो (Cross-Department Workflow):

E-Way Bill सिर्फ एक डिपार्टमेंट का काम नहीं है। सेल्स टीम (इनवॉइस), डिस्पैच टीम (लोडिंग) और अकाउंट्स टीम (रिटर्न फाइलिंग) के बीच तालमेल होना चाहिए। एक अच्छा ERP या कम्युनिकेशन सिस्टम इस तालमेल को बनाए रखता है।

प्रबंधन की निगरानी (Management Oversight):

टॉप मैनेजमेंट को हर महीने E-Way Bill कंप्लायंस रिपोर्ट देखनी चाहिए। उन्हें पता होना चाहिए कि कितने E-Way Bills बने, कितने रद्द हुए, और क्या कोई पेनल्टी आई है। इससे पता चलता है कि कंपनी कंप्लायंस पर कितना ध्यान दे रही है।

जोखिम रिपोर्टिंग तंत्र (Risk Reporting Mechanism):

अगर किसी E-Way Bill में कोई गड़बड़ी हुई है या पेनल्टी का खतरा है, तो उसे तुरंत मैनेजमेंट और लीगल टीम तक पहुंचाने का एक सिस्टम होना चाहिए।

15. उन्नत मुकदमेबाजी और विवाद जोखिम चर्चा (Advanced Litigation & Dispute Risk Discussion)

जब E-Way Bill की गलती पेनल्टी और डिटेंशन से आगे बढ़कर कोर्ट कचहरी तक पहुंच जाती है, तो यह और भी गंभीर हो जाता है।

नोटिस प्रक्रिया (Notice Process):

जब माल पकड़ा जाता है, तो विभाग फॉर्म GST MOV-07 में एक नोटिस जारी करता है। इसमें बताया जाता है कि क्यों माल जब्त किया गया और कितना जुर्माना लगाया जा रहा है। आपको इस नोटिस का जवाब देना होता है।

निर्धारण (Adjudication):

अगर आप नोटिस से संतुष्ट नहीं हैं या जुर्माना कम करवाना चाहते हैं, तो आपको निर्धारण अधिकारी के सामने पेश होना होगा। यह एक तरह की कोर्ट जैसी प्रक्रिया है। आप अपना पक्ष रख सकते हैं, दस्तावेज पेश कर सकते हैं और बहस कर सकते हैं।

अपील पदानुक्रम (Appeal Hierarchy):

अगर निर्धारण अधिकारी का फैसला आपके खिलाफ जाता है, तो आप अगले स्तर पर अपील कर सकते हैं:

- प्रथम अपीलीय प्राधिकारी (First Appellate Authority): धारा 107 के तहत यहां अपील होती है।

- जीएसटी अपीलीय न्यायाधिकरण (GST Appellate Tribunal – GSTAT): अगर फर्स्ट अपीलेट अथॉरिटी से भी संतोष नहीं मिलता।

- उच्च न्यायालय (High Court): कानून के गंभीर सवाल उठने पर।

- उच्चतम न्यायालय (Supreme Court): अंतिम पड़ाव।

लागत निहितार्थ (Cost Implications):

मुकदमेबाजी में तीन तरह के खर्च होते हैं:

- प्रत्यक्ष लागत: कानूनी फीस, वकील की फीस।

- अप्रत्यक्ष लागत: प्रबंधन का समय, कर्मचारियों का समय, मानसिक तनाव।

- जोखिम लागत: अगर केस हार गए, तो भारी पेनल्टी और ब्याज देना पड़ सकता है।

व्यवसाय व्यवधान जोखिम (Business Disruption Risk):

लंबी कानूनी लड़ाई के दौरान विभाग आपके बिजनेस पर और पाबंदियां लगा सकता है। आपकी प्रतिष्ठा को ठेस पहुंच सकती है और बैंक लोन देने में हिचक सकते हैं।

निवारक मुकदमेबाजी रणनीति (Preventive Litigation Strategy):

सबसे अच्छी रणनीति यह है कि मुकदमा ही न होने पाए।

- पहले से कंप्लायंस पूरा रखें।

- अगर कोई नोटिस आए, तो उसका जवाब समय पर और पुख्ता तरीके से दें।

- छोटी-मोटी पेनल्टी के लिए लंबी कानूनी लड़ाई लड़ने से बचें, अगर केस कमजोर है तो पेनल्टी भरकर माल छुड़ाना ज्यादा फायदेमंद हो सकता है।

- एक अच्छे टैक्स कंसल्टेंट या वकील की सलाह लें।

16. अक्सर पूछे जाने वाले प्रश्न (FAQs – Frequently Asked Questions)

प्रश्न 1: क्या हर इनवॉइस के लिए अलग E-Way Bill बनाना जरूरी है?

उत्तर: जरूरी नहीं। अगर एक ही खरीदार को एक ही वाहन से एक से ज्यादा इनवॉइस पर माल भेज रहे हैं, तो एक कंसोलिडेटेड E-Way Bill बना सकते हैं। लेकिन उसमें सभी इनवॉइस की डिटेल देना अनिवार्य है।

प्रश्न 2: अगर माल वापस आ रहा है (रेटर्न) तो क्या E-Way Bill बनेगा?

उत्तर: हां, अगर वापस आ रहे माल की वैल्यू ₹50,000 से अधिक है, तो E-Way Bill बनाना होगा। “सप्लाई टाइप” में “सप्लाई रिटर्न्स” या इसी तरह का विकल्प चुनना होगा।

प्रश्न 3: क्या अनरजिस्टर्ड व्यक्ति (बिना GSTIN के) E-Way Bill बना सकता है?

उत्तर: हां, लेकिन इसके लिए एक अलग प्रक्रिया है। वे “अनरजिस्टर्ड” विकल्प चुनकर पोर्टल पर अपना पैन कार्ड या आधार नंबर डालकर E-Way Bill जनरेट कर सकते हैं। हालांकि, सबसे आसान तरीका यह है कि माल भेजने वाला रजिस्टर्ड हो तो वही बनाए।

प्रश्न 4: क्या E-Way Bill बनाने की कोई फीस या चार्ज है?

उत्तर: नहीं, E-Way Bill जनरेट करने के लिए सरकार कोई फीस नहीं लेती है। यह पूरी तरह मुफ्त सेवा है। हालांकि, अगर कोई थर्ड पार्टी ऐप इस्तेमाल कर रहे हैं, तो वे अपनी सेवा के पैसे ले सकते हैं।

प्रश्न 5: अगर रास्ते में गाड़ी खराब हो जाए और वैलिडिटी खत्म हो रही हो, तो क्या करें?

उत्तर: E-Way Bill की वैलिडिटी खत्म होने से पहले आप पोर्टल पर लॉग इन करके “एक्सटेंड वैलिडिटी” का विकल्प चुन सकते हैं। लेकिन इसके लिए आपको वजह बतानी होगी (जैसे व्हीकल ब्रेकडाउन) और नई वैलिडिटी तय करनी होगी।

प्रश्न 6: क्या मोबाइल ऐप से E-Way Bill चल सकता है?

उत्तर: हां, जीएसटी विभाग का आधिकारिक “ई-वे बिल” मोबाइल ऐप है। उस पर आप E-Way Bill जनरेट कर सकते हैं, देख सकते हैं, और ड्राइवर उसे QR कोड स्कैन करके दिखा सकता है। प्रिंट निकालना अनिवार्य नहीं है।

प्रश्न 7: क्या अलग-अलग राज्यों के लिए अलग-अलग E-Way Bill बनते हैं?

उत्तर: नहीं, E-Way Bill एक राष्ट्रीय प्रणाली है। एक बार जनरेट होने के बाद वह पूरे भारत में मान्य होता है, चाहे माल कितने भी राज्यों से होकर गुजरे।

प्रश्न 8: मैंने E-Way Bill बनाया, लेकिन अब डिस्पैच कैंसिल करना है, तो क्या करें?

उत्तर: अगर 24 घंटे के अंदर डिस्पैच कैंसिल होता है और माल अभी रवाना नहीं हुआ है, तो आप पोर्टल पर “कैंसिल ई-वे बिल” का विकल्प चुनकर उसे रद्द कर सकते हैं।

प्रश्न 9: नियम 138E क्या है? मेरा E-Way Bill जनरेट क्यों नहीं हो रहा?

उत्तर: नियम 138E के तहत अगर किसी रजिस्टर्ड व्यक्ति ने लगातार 2 या उससे ज्यादा महीनों तक GSTR-3B (रिटर्न) फाइल नहीं किया है, तो उसके लिए E-Way Bill जनरेट करने पर रोक लग जाती है। इसे हटवाने के लिए बकाया रिटर्न फाइल करना होगा।

प्रश्न 10: क्या माल के साथ E-Way Bill की फोटोकॉपी रखना जरूरी है?

उत्तर: फोटोकॉपी जरूरी नहीं है। आप ड्राइवर के मोबाइल पर E-Way Bill की PDF या QR कोड दिखा सकते हैं। अधिकारी QR कोड स्कैन करके पूरी डिटेल देख सकते हैं। हालांकि, प्रिंट निकालकर रखना सुरक्षित है।

प्रश्न 11: क्या इंपोर्ट और एक्सपोर्ट में E-Way Bill लगता है?

उत्तर: हां, इंपोर्ट में बंदरगाह (port) से अपने गोदाम तक और एक्सपोर्ट में अपने गोदाम से बंदरगाह तक माल ले जाने के लिए E-Way Bill बनाना होता है।

प्रश्न 12: ई-कॉमर्स ऑपरेटर (जैसे अमेज़ॉन) के लिए E-Way Bill कौन बनाएगा – विक्रेता या ऑपरेटर?

उत्तर: यह स्थिति पर निर्भर करता है। अगर ऑपरेटर माल की आवाजाही की जिम्मेदारी ले रहा है, तो वह बना सकता है। अगर विक्रेता खुद माल भेज रहा है, तो वह बनाएगा। ई-कॉमर्स के लिए अलग से गाइडलाइंस हैं।

प्रश्न 13: क्या सेवाओं (Services) के लिए E-Way Bill बनता है?

उत्तर: सीधे तौर पर सेवाओं के लिए E-Way Bill नहीं बनता। लेकिन अगर सेवा के साथ कोई माल (जैसे सर्विस इंजीनियर के पास रिपेयर का पार्ट) भेजा जा रहा है और उसकी वैल्यू ₹50,000 से अधिक है, तो E-Way Bill बन सकता है।

प्रश्न 14: अगर माल पकड़ा गया और जुर्माना भर दिया, तो क्या वह जुर्माना इनपुट टैक्स क्रेडिट (ITC) में क्लेम कर सकते हैं?

उत्तर: नहीं। जुर्माना या पेनल्टी के रूप में दी गई राशि पर कभी भी ITC क्लेम नहीं किया जा सकता। यह CGST Act की धारा 17(5) के तहत प्रतिबंधित है।

प्रश्न 15: क्या अलग-अलग तरह के माल के लिए HSN कोड अलग-अलग देना जरूरी है?

उत्तर: हां। अगर एक ही E-Way Bill में अलग-अलग तरह के सामान हैं, तो हर सामान के लिए उसका सही HSN कोड और वैल्यू अलग-अलग बताना जरूरी है।

प्रश्न 16: मैंने गलत वैल्यू डाल दी, अब क्या करूं?

उत्तर: अगर 24 घंटे के अंदर बात पता चलती है और माल अभी रवाना नहीं हुआ है, तो उसे रद्द करके नया बनाएं। अगर समय बीत गया है या माल रवाना हो गया है, तो पार्ट-बी को छोड़कर कुछ नहीं बदला जा सकता। ऐसी स्थिति में एक अलग से सुधारात्मक E-Way Bill बनाने का कोई प्रावधान नहीं है।

17. सामरिक व्यावसायिक निष्कर्ष (Strategic Professional Conclusion)

E-Way Bill कोई अस्थायी या साधारण दस्तावेज नहीं है। यह आधुनिक भारत के Tax Governance का एक मजबूत स्तंभ है। इसे सिर्फ एक कानूनी बाध्यता समझने के बजाय, एक ऐसा साधन समझना चाहिए जो आपके बिजनेस को पारदर्शी, भरोसेमंद और आने वाले समय के लिए तैयार करता है।

अनुपालन एक शासन अनुशासन के रूप में (Compliance as Governance Discipline):

जिन कंपनियों ने E-Way Bill को अपने दैनिक कामकाज का हिस्सा बना लिया है, उनकी सप्लाई चेन न सिर्फ सुचारू रूप से चलती है, बल्कि वे ऑडिट और जांच के समय भी मानसिक रूप से तैयार रहती हैं। यह एक अनुशासन है जो पूरे संगठन में पारदर्शिता और जवाबदेही लाता है।

दीर्घकालिक विश्वसनीयता का निर्माण (Long-term Credibility Building):

एक साफ और सही E-Way Bill रिकॉर्ड आपके बिजनेस की विश्वसनीयता को बढ़ाता है। यह बैंकों, निवेशकों और बड़े कॉर्पोरेट ग्राहकों को भरोसा दिलाता है कि आप एक जिम्मेदार और कानून का पालन करने वाली संस्था हैं। इससे बिजनेस के नए अवसर भी खुलते हैं।

जोखिम निवारण मानसिकता (Risk Prevention Mindset):

जैसा कि हमने इस पूरे हैंडबुक में देखा, E-Way Bill की छोटी-छोटी गलतियां भारी पड़ सकती हैं। सबसे अच्छा बचाव एक मजबूत आक्रमण है – यानी एक मजबूत आंतरिक नियंत्रण प्रणाली, कर्मचारियों की नियमित ट्रेनिंग और तकनीक (जैसे ERP) का सही इस्तेमाल।

सतत अनुपालन वास्तुकला (Sustainable Compliance Architecture):

भविष्य में, टैक्स विभाग और भी ज्यादा डेटा एनालिटिक्स और आर्टिफिशियल इंटेलिजेंस का इस्तेमाल करेगा। ऐसे में, E-Way Bill, GSTR-1 और ई-इनवॉइस का आपस में पूरी तरह मेल खाना (matching) अनिवार्य हो जाएगा। इसलिए आज ही एक ऐसी कंप्लायंस वास्तुकला बनाएं जो भविष्य में भी टिक सके।

डेटा-संचालित नियामक भविष्य (Data-Driven Regulatory Future):

E-Way Bill सिर्फ आज का नियम नहीं है, यह कल के डेटा-संचालित भारत की नींव है। इसे अपनाकर और सही तरीके से लागू करके, आप न सिर्फ आज की पेनल्टी से बच रहे हैं, बल्कि कल के डिजिटल अर्थव्यवस्था में अपनी जगह भी मजबूत कर रहे हैं।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह केंद्रीय वस्तु एवं सेवा कर (CGST) अधिनियम, 2017 और CGST नियम, 2017 के तहत E-Way Bill प्रणाली का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कर कानून, जिसमें जीएसटी नियम शामिल हैं, बार-बार संशोधन और न्यायिक व्याख्याओं के अधीन हैं। यह सामग्री पेशेवर कानूनी या कर सलाह का विकल्प नहीं है। व्यवसायों और पेशेवरों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट, टैक्स कंसल्टेंट या कानूनी व्यवसायी से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक जीएसटी पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.