GST Compliance Myths – Facts vs Reality (India Guide for Small Businesses)

GST Compliance Myths Busted: 2026 Me Sach Kya Hai, Afwaah Kya?

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह GST Act, 2017 के तहत अनुपालन से जुड़ी आम धारणाओं और वास्तविकता का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम और प्रवर्तन प्राथमिकताएं बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट या टैक्स कंसल्टेंट से परामर्श करना चाहिए।

1. कार्यकारी स्तर का परिचय (Executive-Level Introduction)

एक छोटी सी कहानी जो बहुत कॉमन है:

रोहित जयपुर में एक स्मॉल इलेक्ट्रिकल गुड्स की शॉप चलाता है। टर्नओवर ठीक-ठाक है, स्टाफ 3 लोगों का है, और जीएसटी रजिस्ट्रेशन भी है। एक दिन उसे व्हाट्सएप पर मैसेज आया: “जीएसटी में अगर रिटर्न लेट हो गया तो डिपार्टमेंट तुरंत नोटिस भेज देता है और बैंक अकाउंट फ्रीज हो सकता है।”

रोहित घबरा गया। अकाउंटेंट को फोन किया। अकाउंटेंट ने बोला “टेंशन मत लो,” पर क्लियरली कुछ समझाया भी नहीं। रोहित के दिमाग में कन्फ्यूजन और बढ़ गया — क्या सच है, क्या मिथ है, कुछ क्लियर नहीं।

बिजनेस पर असर (Business Impact):

यह सिर्फ रोहित की कहानी नहीं है, बल्कि हर उस स्मॉल बिजनेस ओनर की रियलिटी है जो हाफ नॉलेज और व्हाट्सएप फॉरवर्ड के बीच फंस जाता है। सच यह है कि जीएसटी के आसपास बहुत सारी गलत धारणाएं (Myths) सर्कुलेट होती रहती हैं। और इन मिथ्स की वजह से लोग या तो अननेसेसरी डर जाते हैं, या केयरलेस हो जाते हैं। इस आर्टिकल में हम जीएसटी कंप्लायंस मिथ्स और उनकी रियलिटी को ग्राउंड लेवल के एक्सपीरियंस के साथ समझेंगे।

जीएसटी कंप्लायंस को लेकर इतनी कन्फ्यूजन क्यों होती है? (Why So Much Confusion Around GST Compliance?)

स्मॉल बिजनेस ओनर्स जनरली तीन चैलेंजेज फेस करते हैं:

- टेक्निकल नेचर: जीएसटी पोर्टल और कंप्लायंस का टेक्निकल नेचर। सबको अकाउंटिंग या टैक्स का बैकग्राउंड नहीं होता।

- अकाउंटेंट पर डिपेंडेंस: बहुत लोग ब्लाइंडली सीए या अकाउंटेंट पर डिपेंड करते हैं, खुद बेसिक्स नहीं समझते।

- व्हाट्सएप यूनिवर्सिटी: किसी ने सुना, किसी ने फॉरवर्ड किया, और वो बात फैक्ट बन जाती है।

यही रीजन है कि मिथ्स रियलिटी से ज्यादा फास्ट स्प्रेड होते हैं।

जीएसटी कंप्लायंस क्या होता है? (What is GST Compliance?)

सिंपल शब्दों में बोलें तो जीएसटी कंप्लायंस का मतलब है:

- टाइम पर रिटर्न्स फाइल करना

- सही इनवॉइस बनाना

- इनपुट टैक्स क्रेडिट (ITC) सही क्लेम करना

- डिपार्टमेंट के नोटिसेस का टाइमली रिस्पांस देना

लॉ का इंटेंशन सिस्टम को ट्रांसपेरेंट रखना है, लेकिन प्रैक्टिकल लाइफ में हर बिजनेस परफेक्ट कंप्लायंस नहीं कर पाता। इसी गैप में मिथ्स पैदा होते हैं।

2. कॉमन जीएसटी कंप्लायंस मिथ्स – फैक्ट्स vs रियलिटी (Common GST Compliance Myths – Facts vs Reality)

Myth 1: अगर जीएसटी रिटर्न लेट हो गया तो तुरंत नोटिस आ जाता है

रियलिटी:

हर लेट फाइलिंग पर तुरंत नोटिस नहीं आता। पहले लेट फीस लगती है, और अगर लगातार नॉन-फाइलिंग हो तो सिस्टम ऑटो नोटिसेस जनरेट करता है।

प्रैक्टिकल एक्सप्लेनेशन:

- देरी के पहले 15-30 दिनों में ज्यादातर मामलों में सिर्फ ऑटोमेटेड लेट फीस कैलकुलेशन होती है।

- नोटिस (स्क्रूटनी या असेसमेंट) तब आता है जब डिफॉल्ट लगातार बना रहे या टैक्स डिफरेंस ज्यादा हो।

- लॉ स्ट्रिक्ट है, पर प्रैक्टिकल एन्फोर्समेंट स्टेजेस में होती है।

Myth 2: स्मॉल बिजनेस पर डिपार्टमेंट ध्यान नहीं देता

रियलिटी:

टर्नओवर छोटा हो या बड़ा, जीएसटी सिस्टम ऑटोमेटेड है। डेटा मिसमैच और रिटर्न डिले सॉफ्टवेयर डिटेक्ट करता है, ऑफिसर मैन्युअली हर केस सेलेक्ट नहीं करता।

प्रैक्टिकल एक्सप्लेनेशन:

- GSTN का डेटा एनालिटिक्स सॉफ्टवेयर (ANAYA) सभी रिटर्न्स को स्कैन करता है।

- अगर आपकी रिटर्न फाइलिंग इरेगुलर है या ITC मिसमैच है, तो स्मॉल बिजनेस भी स्क्रूटनी में आ सकता है।

- सरकार का फोकस टैक्स चोरी पर है, न कि टर्नओवर साइज पर।

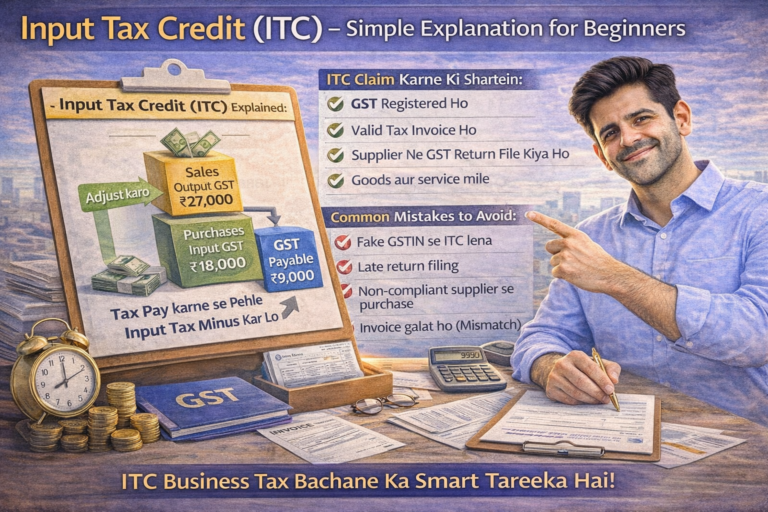

Myth 3: इनपुट टैक्स क्रेडिट (ITC) हर पर्चेज पर मिलता है

रियलिटी:

ITC सिर्फ तब मिलता है जब:

- सप्लायर ने रिटर्न फाइल की हो और टैक्स जमा किया हो

- इनवॉइस वैलिड हो

- गुड्स या सर्विसेज बिजनेस परपज के लिए हो

प्रैक्टिकल एक्सप्लेनेशन:

- सेक्शन 16(2)(c) के तहत, अगर सप्लायर ने टैक्स जमा नहीं किया, तो आपको ITC नहीं मिलेगा।

- पर्सनल यूज या ब्लॉक्ड क्रेडिट्स (जैसे मोटर व्हीकल्स, फूड एंड बेवरेजेस, आदि) पर ITC अलाउड नहीं होता।

- GSTR-2B के साथ रेगुलर रिकंसिलिएशन करना जरूरी है।

Myth 4: जीएसटी रजिस्ट्रेशन होने के बाद कुछ भी सेल कर सकते हैं

रियलिटी:

जीएसटी रजिस्ट्रेशन का मतलब अनलिमिटेड एक्टिविटी नहीं होता। बिजनेस नेचर और HSN क्लासिफिकेशन मैटर करता है। कुछ एक्टिविटीज अलग लाइसेंसेज भी डिमांड करती हैं।

प्रैक्टिकल एक्सप्लेनेशन:

- रजिस्ट्रेशन के समय आपने जो बिजनेस एक्टिविटी दी थी, उसी से मेल खाने वाले गुड्स/सर्विसेज पर ही ट्रांजैक्शन करना चाहिए।

- अगर बिजनेस नेचर बदलना है, तो अमेंडमेंट फॉर्म GST REG-14 फाइल करना जरूरी है।

- कुछ प्रोडक्ट्स (जैसे एल्कोहल, पेट्रोलियम) जीएसटी के दायरे से बाहर हैं और उनके लिए अलग लाइसेंस चाहिए।

Myth 5: जीएसटी नोटिस का रिप्लाई इग्नोर करने से मैटर खतम हो जाता है

रियलिटी:

इग्नोर करने से प्रॉब्लम बढ़ती है। सिस्टम में नॉन-रिस्पांस रिकॉर्ड होता है और आगे पेनल्टी या रिकवरी एक्शन हो सकते हैं।

प्रैक्टिकल एक्सप्लेनेशन:

- ग्राउंड रियलिटी में बहुत केसेस में लोग सिर्फ नोटिस इग्नोर करने की वजह से अननेसेसरी पेनल्टीज फेस करते हैं।

- नोटिस का रिप्लाई न करने पर डिपार्टमेंट सेक्शन 62 के तहत बेस्ट जजमेंट असेसमेंट कर सकता है।

- इसके बाद रिकवरी के लिए बैंक अकाउंट फ्रीज हो सकता है।

Myth 6: जीरो रिटर्न फाइल करने की जरूरत नहीं है

रियलिटी:

भले ही बिजनेस जीरो हो, रिटर्न फाइल करना अनिवार्य है। नील रिटर्न (Nil Return) न फाइल करना भी डिफॉल्ट है।

प्रैक्टिकल एक्सप्लेनेशन:

- सेक्शन 39 के तहत हर रजिस्टर्ड टैक्सपेयर को हर महीने/तिमाही रिटर्न फाइल करना है, चाहे बिजनेस हुआ हो या नहीं।

- नील रिटर्न न फाइल करने पर लेट फीस ₹50 प्रतिदिन (CGST ₹25 + SGST ₹25) लगती है।

- लगातार 6 महीने तक रिटर्न न फाइल करने पर रजिस्ट्रेशन सस्पेंड हो सकता है।

Myth 7: E-Way Bill सिर्फ ₹50,000 से ऊपर के माल के लिए है

रियलिटी:

सामान्य नियम ₹50,000 का है, लेकिन कुछ स्पेशल केसेस में इससे कम वैल्यू पर भी E-Way Bill अनिवार्य है।

प्रैक्टिकल एक्सप्लेनेशन:

- इंटर-स्टेट मूवमेंट में अक्सर ₹50,000 की सीमा लागू होती है, लेकिन कुछ राज्यों ने इससे कम सीमा तय की है।

- जॉब वर्क, सीएएफ, सीएन लेटर के मामलों में अलग नियम हैं।

- ट्रांसपोर्टर द्वारा जनरेट किए गए E-Way Bill में भी यही नियम लागू होते हैं।

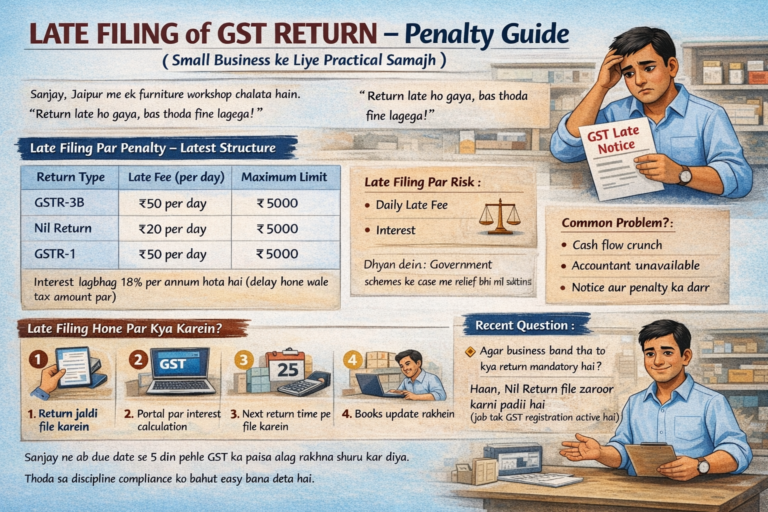

3. लेट फाइलिंग पर क्या कॉस्ट आती है (Cost of Late Filing)

यहां प्रैक्टिकल रियलिटी समझिए। लेट फाइलिंग पर दो तरह के चार्ज लगते हैं – लेट फीस और इंटरेस्ट।

लेट फीस स्ट्रक्चर:

| रिटर्न टाइप | लेट फीस (प्रतिदिन) | अधिकतम |

|---|---|---|

| GSTR-1 | ₹50 प्रतिदिन (CGST ₹25 + SGST ₹25) | ₹10,000 |

| GSTR-3B (टैक्स पेबल) | ₹50 प्रतिदिन (CGST ₹25 + SGST ₹25) | ₹10,000 |

| GSTR-3B (निल रिटर्न) | ₹20 प्रतिदिन (CGST ₹10 + SGST ₹10) | ₹5,000 |

| GSTR-4 (कंपोजिशन) | ₹50 प्रतिदिन | ₹2,000 |

इंटरेस्ट:

अगर टैक्स पेबल है और देरी से भर रहे हैं, तो सेक्शन 50 के तहत प्रतिदिन 18% प्रति वर्ष की दर से इंटरेस्ट लगता है।

प्रैक्टिकल एक्सप्लेनेशन:

लेट फीस की राशि छोटी लगती है, पर अगर महीनों तक डिले हो जाए तो अमाउंट नोटिसेबल हो जाता है। उदाहरण के लिए, 3 महीने (90 दिन) की देरी पर GSTR-1 और GSTR-3B दोनों मिलाकर लगभग ₹9,000 लेट फीस + इंटरेस्ट अलग से लग सकता है।

4. लॉ क्या कहता है vs प्रैक्टिकल रियलिटी (Law vs Practical Reality)

| पैरामीटर | लॉ कहता है | प्रैक्टिकल रियलिटी |

|---|---|---|

| रिटर्न फाइलिंग | हर महीने/तिमाही में समय पर फाइल करना अनिवार्य | स्मॉल बिजनेस में अकाउंटिंग डिले होता है, लास्ट डेट पर ओवरलोड |

| रिकॉर्ड मेंटेनेंस | 6 साल तक रिकॉर्ड रखना अनिवार्य | पर्चेज बिल्स अधूरे होते हैं, डिजिटल रिकॉर्ड मेंटेन नहीं होते |

| नोटिस रिस्पांस | टाइमली रिस्पांस देना अनिवार्य | बहुत लोग नोटिस इग्नोर करते हैं |

| ITC क्लेम | वैलिड इनवॉइस और सप्लायर के रिटर्न पर निर्भर | सप्लायर की स्टेटस चेक नहीं करते, बाद में ITC मिसमैच होता है |

| E-Way Bill | ₹50,000 से अधिक पर अनिवार्य | कॉमन प्रैक्टिस में छोटे ट्रांसपोर्टर सही से जनरेट नहीं करते |

गैप को कैसे भरें? (How to Bridge the Gap?)

- हर महीने की 10 तारीख तक अकाउंटेंट को डेटा दे दें (लास्ट डेट पर न दें)

- सप्लायर की GST स्टेटस हर 3 महीने में MCA पोर्टल पर चेक करें

- नोटिस आने पर पढ़ें, घबराएं नहीं, और जवाब देने के लिए 7-10 दिन का टाइम रखें

5. जीएसटी कंप्लायंस के प्रोस और कॉन्स – रियल व्यू (Pros and Cons of GST Compliance)

प्रोस (फायदे):

| फायदा | विवरण |

|---|---|

| क्रेडिबिलिटी | कंप्लायंट बिजनेस क्रेडिबल लगता है – बैंक लोन, वेंडर ट्रस्ट, और लार्ज क्लाइंट्स के साथ काम करना ईज़ी हो जाता है |

| ITC का लाभ | सही कंप्लायंस से आप अपनी पर्चेज पर चुकाए गए टैक्स का ITC ले सकते हैं, जिससे नेट टैक्स लायबिलिटी कम होती है |

| नोटिस का रिस्क कम | नियमित कंप्लायंस से नोटिस और ऑडिट का रिस्क काफी कम हो जाता है |

| लीगल प्रोटेक्शन | डॉक्यूमेंटेशन सही होने पर डिपार्टमेंट के सामने मजबूत पोजीशन होती है |

कॉन्स (नुकसान):

| नुकसान | विवरण |

|---|---|

| अतिरिक्त लागत | कंप्लायंस में कॉस्ट चाहिए – अकाउंटेंट फीस, सॉफ्टवेयर, और डॉक्यूमेंटेशन एफर्ट |

| डिसिप्लिन चाहिए | रेगुलर रिकॉर्ड मेंटेनेंस और टाइमली फाइलिंग के लिए अनुशासन चाहिए |

| समय लगता है | हर महीने रिटर्न फाइल करने में टाइम लगता है, जो स्मॉल बिजनेस ओनर के लिए बोझ लग सकता है |

| पेनल्टी का डर | गलती होने पर पेनल्टी का डर हमेशा बना रहता है |

लॉन्ग टर्म में नॉन-कंप्लायंस का कॉस्ट ज्यादा हेवी होता है – पेनल्टीज, नोटिसेस, और बिजनेस रेपुटेशन का रिस्क।

6. जीएसटी कंप्लायंस सही तरीके से कैसे करें – प्रैक्टिकल प्रोसेस (How to Do GST Compliance Correctly – Practical Process)

स्टेप 1: रिकॉर्ड्स मेंटेन करें

- डेली सेल्स और पर्चेज रिकॉर्ड बेसिक लेवल पर मेंटेन करें। एक्सेल भी इनिशियल स्टेज पर काम कर सकता है।

- पर्चेज इनवॉइस का फोटो या PDF सेफ रखें।

- सेल्स इनवॉइस पर GSTIN, HSN/SAC कोड, और टैक्स राशि सही होनी चाहिए।

स्टेप 2: अकाउंटेंट को टाइम पर डेटा दें

- लास्ट डेट के एक दिन पहले डेटा देना सबसे कॉमन मिस्टेक है। इससे एरर होते हैं और डेट लगती है।

- हर महीने की 5-7 तारीख तक अकाउंटेंट को डेटा पहुंचा दें।

- GSTR-1 की ड्यू डेट 11 तारीख है, GSTR-3B की 20 तारीख।

स्टेप 3: रिटर्न्स वेरिफाई करें

- ब्लाइंडली फाइल न होने दें। समरी एक बार देख लें – सेल्स फिगर, ITC अमाउंट, टैक्स पेमेंट।

- GSTR-3B का प्रीव्यू देखकर सबमिट करें।

स्टेप 4: पोर्टल पर लॉगिन करना सीखें

- बिजनेस ओनर को बेसिक GST पोर्टल यूज़ करना आना चाहिए (रिटर्न स्टेटस चेक करना, नोटिस देखना)।

- ट्रस्टी अकाउंटेंट को फुल एक्सेस देना सुरक्षित नहीं होता। अपना यूजर आईडी बनाकर रखें।

स्टेप 5: नोटिसेज को इग्नोर न करें

- नोटिस आए तो कूली पढ़ें और प्रोफेशनल एडवाइस लें।

- लास्ट डेट के कम से कम 5-7 दिन पहले रिस्पांस तैयार करें।

स्टेप 6: मंथली रिकंसिलिएशन करें

- हर महीने GSTR-1 (आपकी बिक्री) और GSTR-3B (बिक्री + टैक्स + ITC) का मिलान करें।

- GSTR-2A / GSTR-2B के साथ अपनी पर्चेज इनवॉइस का मिलान करें – कहीं आपने कोई ITC क्लेम तो नहीं किया जो सप्लायर ने नहीं दिखाया?

स्टेप 7: अकाउंटिंग सॉफ्टवेयर का उपयोग करें

- अगर टर्नओवर ₹50 लाख से अधिक है, तो अकाउंटिंग सॉफ्टवेयर (तल्ली, जोहो, बिजनेस प्रो) का उपयोग करें।

- सॉफ्टवेयर ऑटोमेटिक GSTR-1 और GSTR-3B जनरेट कर देता है, जिससे एरर कम होते हैं।

7. ऑनलाइन और ऑफलाइन कंप्लायंस में अंतर (Online vs Offline Compliance)

ऑनलाइन कंप्लायंस:

- रिटर्न्स फाइलिंग (GSTR-1, GSTR-3B, GSTR-9)

- चालान पेमेंट (Payment of Tax)

- नोटिसेस का रिस्पांस

- पोर्टल पर होता है, फास्ट है, पर बेसिक अंडरस्टैंडिंग चाहिए।

ऑफलाइन कंप्लायंस:

- डॉक्यूमेंटेशन (इनवॉइस, बिल्स, वाउचर्स)

- रिकंसिलिएशन (GSTR-2B के साथ पर्चेज इनवॉइस का मिलान)

- अकाउंटिंग (बुक्स मेंटेन करना)

- यह ग्राउंडवर्क है जो ऑनलाइन फाइलिंग को स्मूद बनाता है।

दोनों इक्वली इम्पॉर्टेंट हैं। ऑनलाइन फाइलिंग तो कर दी, पर रिकॉर्ड्स मेंटेन नहीं किए, तो ऑडिट के समय प्रॉब्लम होगी।

8. जीएसटी कंप्लायंस पर कब एक्स्ट्रा ध्यान देना जरूरी है (When Extra Attention is Needed)

- जब टर्नओवर फास्ट ग्रो हो रहा हो – रिटर्न फाइलिंग और ITC रिकंसिलिएशन और ज्यादा जरूरी हो जाता है

- जब मल्टीपल वेंडर्स हों – हर वेंडर की GST स्टेटस चेक करना जरूरी है (नहीं तो ITC मिसमैच होगा)

- जब ITC अमाउंट सिग्निफिकेंट हो – अगर आपका ITC क्लेम सेल्स टैक्स का 80-90% है, तो स्क्रूटनी का रिस्क बढ़ जाता है

- जब बिजनेस कैश और बिल मिक्स में चल रहा हो – रिस्क नेचुरली बढ़ जाता है। ऐसे केसेस में रिकॉर्ड्स और रिकंसिलिएशन और इम्पॉर्टेंट हो जाते हैं।

9. प्रैक्टिकल सवाल जो लोग पूछते हैं (Practical Questions People Ask)

प्रश्न 1: क्या जीएसटी में हर गलती पर पेनल्टी लगती है?

उत्तर: नहीं। माइनर क्लेरिकल मिस्टेक्स (जैसे HSN कोड गलत, स्पेलिंग एरर) पर जनरली हेवी पेनल्टी नहीं लगती। लेकिन रिपीटेड मिस्टेक्स और टैक्स शॉर्ट पेमेंट सीरियस मैटर बन सकता है।

प्रश्न 2: क्या बिना सीए के जीएसटी मैनेज हो सकता है?

उत्तर: बेसिक लेवल तक पॉसिबल है। अगर आपके ट्रांजैक्शन सिंपल हैं और अकाउंटिंग सॉफ्टवेयर का उपयोग करते हैं, तो बिना सीए के रिटर्न फाइल कर सकते हैं। लेकिन ग्रोइंग बिजनेस में प्रोफेशनल सपोर्ट हेल्पफुल होता है, एस्पेशियली रिकंसिलिएशन और नोटिसेस रिस्पांस में।

प्रश्न 3: क्या डिपार्टमेंट रैंडमली ऑडिट करता है?

उत्तर: रैंडम सेलेक्शन होता है, पर ज्यादा केसेस डेटा मिसमैच और रिस्क पैरामीटर्स के बेसिस पर सेलेक्ट होते हैं। जैसे – हाई ITC क्लेम, कम टैक्स पेमेंट, लगातार मिसमैच।

प्रश्न 4: क्या GSTR-1 और GSTR-3B में मिसमैच ठीक है?

उत्तर: नहीं, यह ठीक नहीं है। सेक्शन 39 और 37 के तहत दोनों रिटर्न्स का मिलान होना चाहिए। अगर मिसमैच है, तो स्क्रूटनी नोटिस आ सकता है। हर महीने रिटर्न फाइल करने से पहले मिलान जरूर करें।

प्रश्न 5: क्या कंपोजिशन स्कीम में ITC नहीं मिलता?

उत्तर: हां, कंपोजिशन स्कीम में रजिस्टर्ड बिजनेस को ITC नहीं मिलता। वे इनपुट टैक्स पर ITC क्लेम नहीं कर सकते, लेकिन कम दर (1%, 2.5%, या 6%) पर टैक्स देते हैं।

प्रश्न 6: क्या E-Way Bill के बिना छोटा माल भेज सकते हैं?

उत्तर: अगर कंसाइनमेंट वैल्यू ₹50,000 से कम है और आपको नोटिफाइड कैटेगरी में कोई एक्सेम्पशन नहीं है, तो सामान्य नियम के अनुसार E-Way Bill की जरूरत नहीं है। लेकिन इंटर-स्टेट मूवमेंट के लिए हमेशा डबल-चेक करें।

प्रश्न 7: क्या हर ग्राहक को टैक्स इनवॉइस देना जरूरी है?

उत्तर: हां, अगर आप जीएसटी रजिस्टर्ड हैं, तो हर बी2बी (बिजनेस टू बिजनेस) ट्रांजैक्शन पर टैक्स इनवॉइस जरूरी है। बी2सी (बिजनेस टू कस्टमर) के लिए, अगर कस्टमर इनवॉइस मांगता है, तो भी देना जरूरी है।

10. निष्कर्ष (Conclusion)

रोहित ने बाद में कूली अपने रिटर्न्स और रिकॉर्ड्स चेक करवाए। उसे समझ आया कि व्हाट्सएप पर जो मैसेज आया था वो हाफ ट्रुथ था। सिस्टम स्ट्रिक्ट है, पर हर सिचुएशन में एक्सट्रीम एक्शन नहीं होता।

जीएसटी कंप्लायंस का सबसे बड़ा रूल सिंपल है:

- बेसिक्स समझो

- रिकॉर्ड्स मेंटेन करो

- नोटिसेस इग्नोर मत करो

- टाइम पर रिटर्न फाइल करो

- GSTR-2B के साथ रेगुलर रिकंसिलिएशन करो

हर बिजनेस की सिचुएशन थोड़ी अलग होती है, इसलिए प्रैक्टिकल एडवाइस लेना हमेशा सेफ रहता है। लेकिन मिथ्स के बेसिस पर डिसीजन लेना सबसे रिस्की होता है।

मुख्य बातें (Key Takeaways):

- हर लेट फाइलिंग पर तुरंत नोटिस नहीं आता, पहले लेट फीस लगती है

- स्मॉल बिजनेस भी डेटा मिसमैच के कारण स्क्रूटनी में आ सकता है

- ITC हर पर्चेज पर नहीं मिलता – सप्लायर की स्टेटस चेक करना जरूरी है

- नोटिस इग्नोर करने से प्रॉब्लम बढ़ती है, खत्म नहीं होती

- नील रिटर्न भी फाइल करना अनिवार्य है

- कंपोजिशन स्कीम में ITC नहीं मिलता

- हर महीने GSTR-1 और GSTR-3B का मिलान जरूरी है

अगर आप GST को लेकर कन्फ्यूज हैं, तो डरिए मत। लेकिन केयरलेस भी मत होइए। सिस्टम को समझिए, डॉक्यूमेंटेशन सही रखिए, और प्रोफेशनल से समय पर सलाह लीजिए।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह GST Act, 2017 के तहत अनुपालन से जुड़ी आम धारणाओं और वास्तविकता का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, लेट फीस, इंटरेस्ट दरें और प्रवर्तन प्राथमिकताएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट या टैक्स कंसल्टेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक GST पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.