GST Registration kaise kare – Step by Step Beginner Guide – Hindi me Samjhe

GST Registration Kaise Karein? Step by Step Beginner Guide – Hindi Mein Samjhe

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह Central Goods and Services Tax (CGST) Act, 2017 के तहत GST रजिस्ट्रेशन का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। GST कानून, नियम, दरें और सीमाएं बार-बार संशोधन के अधीन हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट या टैक्स कंसल्टेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक GST पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

1. कार्यकारी स्तर का परिचय (Executive-Level Introduction)

जब सौरभ ने अपना ऑनलाइन सर्विस बिजनेस शुरू किया, तो पहले 2-3 क्लाइंट बिना किसी टेंशन के मिल गए। लेकिन जैसे ही एक कॉर्पोरेट क्लाइंट आया, उसने सीधा पूछ लिया – “GST नंबर है?” यहीं से सौरभ को समझ आया कि GST रजिस्ट्रेशन सिर्फ टैक्स का टॉपिक नहीं है, बल्कि बिजनेस ग्रोथ का एंट्री गेट है .

बिजनेस पर असर (Business Impact):

GST रजिस्ट्रेशन सिर्फ एक कानूनी बाध्यता नहीं है, यह आपके बिजनेस की पहचान (Identity) और विश्वसनीयता (Credibility) है। बिना GST नंबर के, आप अपने खरीदारों को इनपुट टैक्स क्रेडिट (ITC) नहीं दे सकते, जिससे बड़े कॉर्पोरेट क्लाइंट आपसे दूरी बनाए रखते हैं . एक रजिस्टर्ड बिजनेस के रूप में, आप कानूनी रूप से टैक्स इनवॉइस जारी कर सकते हैं, अपने खरीदारों को ITC का लाभ दे सकते हैं, और ई-कॉमर्स प्लेटफॉर्म पर अपना बिजनेस बढ़ा सकते हैं .

रेगुलेटरी बैकग्राउंड (Regulatory Background):

GST का पूरा कानूनी ढांचा Central Goods and Services Tax Act, 2017 और State/Union Territory GST Acts के तहत परिभाषित है . यह अधिनियम 1 जुलाई 2017 से लागू हुआ, जिसने पूरे देश में “एक राष्ट्र, एक कर” की अवधारणा को मूर्त रूप दिया . इसका रेगुलेटर GSTN (Goods and Services Tax Network) है, और पूरी प्रक्रिया ऑनलाइन पोर्टल www.gst.gov.in के माध्यम से संचालित होती है .

कंप्लायंस क्यों जरूरी है (Why Compliance Matters):

GST रजिस्ट्रेशन सिर्फ शुरुआत है। असली जिम्मेदारी उसके बाद शुरू होती है। हर रजिस्टर्ड बिजनेस को नियमित रूप से GST रिटर्न (GSTR-1, GSTR-3B) फाइल करना होता है, सही फॉर्मेट में इनवॉइस जारी करने होते हैं, और कंप्लायंस की डेट्स का पालन करना होता है . इन नियमों का पालन न करने पर भारी जुर्माना और कानूनी कार्रवाई हो सकती है। कंप्लायंस को बोझ न समझकर एक रणनीतिक अनुशासन के रूप में अपनाना चाहिए .

रिस्क का अवलोकन (Risk Overview):

GST रजिस्ट्रेशन न होने पर या देरी से करने पर कई जोखिम हो सकते हैं:

- बिना रजिस्ट्रेशन के बिजनेस करना: CGST Act की धारा 122 के तहत, बिना रजिस्ट्रेशन के बिजनेस करने पर जुर्माना टैक्स की राशि के बराबर या ₹10,000 (जो भी अधिक हो) हो सकता है .

- ITC का लाभ न देना: बड़े क्लाइंट उन सप्लायर्स से काम नहीं करना चाहते जो उन्हें ITC नहीं दे सकते।

- ई-कॉमर्स पर प्रतिबंध: Amazon, Flipkart जैसे प्लेटफॉर्म पर बेचने के लिए GST रजिस्ट्रेशन अनिवार्य है .

गवर्नेंस परिप्रेक्ष्य (Governance Perspective):

GST रजिस्ट्रेशन एक स्ट्रक्चर्ड टैक्स गवर्नेंस मॉडल पेश करता है। यह आपके बिजनेस को एक कानूनी पहचान देता है, जिससे आप:

- इनपुट टैक्स क्रेडिट (ITC) का लाभ ले सकते हैं

- ई-वे बिल जनरेट कर सकते हैं

- इंटर-स्टेट बिजनेस कर सकते हैं

- टेंडर और जीओ में भाग ले सकते हैं

प्रैक्टिकल एक्सपोजर एनालिसिस (Practical Exposure Analysis):

2026 में GST रजिस्ट्रेशन की प्रक्रिया पूरी तरह ऑनलाइन और स्ट्रीमलाइन हो चुकी है। सरकार ने पोर्टल को और यूजर-फ्रेंडली बना दिया है . अगर दस्तावेज सही हों और डिटेल्स सही भरी गई हों, तो 3-7 कार्य दिवसों में रजिस्ट्रेशन सर्टिफिकेट मिल जाता है . सौरभ ने भी यही प्रोसेस फॉलो किया और आज वह कॉन्फिडेंटली कॉर्पोरेट क्लाइंट्स के साथ काम कर रहा है।

2. विस्तृत कानूनी ढांचा (Detailed Legal Framework)

GST रजिस्ट्रेशन का पूरा कानूनी आधार CGST Act, 2017 में निहित है .

प्रासंगिक अधिनियम (Relevant Act):

- Central Goods and Services Tax Act, 2017 (CGST Act)

- State Goods and Services Tax Act, 2017 (SGST Act)

- Union Territory Goods and Services Tax Act, 2017 (UTGST Act)

- Integrated Goods and Services Tax Act, 2017 (IGST Act)

विधायी आशय (Legislative Intent):

GST एक्ट, 2017 का मुख्य उद्देश्य पूरे देश में वस्तुओं और सेवाओं की सप्लाई पर कर लगाने के लिए एक एकीकृत प्रणाली बनाना है। यह अधिनियम “एक राष्ट्र, एक कर” की अवधारणा पर आधारित है, जिससे पूरे देश में एक समान कर दरें और नियम लागू होते हैं . इसका उद्देश्य टैक्स चोरी पर रोक लगाना, इनपुट टैक्स क्रेडिट (ITC) की सुचारू व्यवस्था सुनिश्चित करना, और व्यवसायों के लिए कंप्लायंस को आसान बनाना है .

लागू धाराएं और नियम (Applicable Sections and Rules):

| कानूनी प्रावधान | विवरण | महत्व |

|---|---|---|

| धारा 22 | Person liable to be registered | कौन रजिस्ट्रेशन कराने के लिए उत्तरदायी है |

| धारा 23 | Person not liable to registration | किसे रजिस्ट्रेशन से छूट है |

| धारा 24 | Compulsory registration in certain cases | किन मामलों में अनिवार्य रजिस्ट्रेशन |

| धारा 25 | Procedure for registration | रजिस्ट्रेशन की प्रक्रिया |

| धारा 27 | Special provisions for casual taxable person and non-resident taxable person | कैजुअल और नॉन-रिजिडेंट के लिए विशेष प्रावधान |

| धारा 28 | Amendment of registration | रजिस्ट्रेशन में संशोधन |

| धारा 29 | Cancellation or suspension of registration | रजिस्ट्रेशन रद्द या निलंबन |

| नियम 8 | Application for registration | रजिस्ट्रेशन के लिए आवेदन |

| नियम 9 | Verification of the application and approval | आवेदन का सत्यापन और अनुमोदन |

| नियम 10 | Issue of registration certificate | रजिस्ट्रेशन सर्टिफिकेट जारी करना |

सरकारी प्राधिकरण की शक्तियां (Government Authority Powers):

GSTN और GST विभाग के पास निम्नलिखित शक्तियां हैं:

- रजिस्ट्रेशन देने की शक्ति: पात्र व्यवसायों को GSTIN जारी करना

- निरीक्षण की शक्ति: धारा 67 के तहत तलाशी और जब्ती

- ऑडिट की शक्ति: धारा 65 और 66 के तहत ऑडिट

- जुर्माना लगाने की शक्ति: देरी से फाइलिंग या गैर-अनुपालन पर जुर्माना

- रजिस्ट्रेशन रद्द करने की शक्ति: धारा 29 के तहत निष्क्रिय व्यवसायों का रजिस्ट्रेशन रद्द करना

3. परिभाषा, अवधारणा और कानूनी दायरा (Definition, Concept & Legal Scope)

वैधानिक परिभाषा (Statutory Definition):

CGST Act, 2017 की धारा 2(94) के अनुसार, “taxable person” means a person who is registered or liable to be registered under section 22 or section 24 .

GST रजिस्ट्रेशन का मतलब है किसी भी ऐसे व्यक्ति या संस्था का पंजीकरण जो GST अधिनियम के तहत कर देने के लिए उत्तरदायी है। रजिस्ट्रेशन के बाद जो 15 अंकों का यूनिक नंबर मिलता है, उसे GSTIN (Goods and Services Tax Identification Number) कहते हैं .

GSTIN की संरचना (Structure of GSTIN):

| पोजीशन | डिटेल |

|---|---|

| पहले 2 अंक | राज्य कोड (जैसे 27 – महाराष्ट्र, 07 – दिल्ली) |

| अगले 10 अंक | PAN नंबर |

| 13वां अंक | रजिस्ट्रेशन की संख्या (एक ही PAN पर एक से ज्यादा रजिस्ट्रेशन के लिए) |

| 14वां अंक | डिफॉल्ट (Z) |

| 15वां अंक | चेकसम डिजिट |

व्यावहारिक अर्थ (Practical Meaning in Real Business Context):

व्यवहार में, GST रजिस्ट्रेशन का मतलब है :

- कानूनी पहचान: आपके बिजनेस को एक कानूनी पहचान मिलती है।

- टैक्स इनवॉइस जारी करना: आप अपने ग्राहकों को टैक्स इनवॉइस जारी कर सकते हैं।

- ITC का लाभ: आप अपने खरीद पर चुकाए गए टैक्स का ITC क्लेम कर सकते हैं।

- ई-वे बिल जनरेट करना: आप ₹50,000 से अधिक मूल्य के माल के परिवहन के लिए ई-वे बिल जनरेट कर सकते हैं।

लागू होने का दायरा (Applicability Scope):

GST रजिस्ट्रेशन निम्नलिखित के लिए उपयुक्त है :

- सभी बिजनेस: जिनका टर्नओवर निर्धारित सीमा से अधिक है

- ई-कॉमर्स सेलर: Amazon, Flipkart जैसे प्लेटफॉर्म पर बेचने वाले

- इंटर-स्टेट सप्लायर: जो एक राज्य से दूसरे राज्य में माल बेचते हैं

- सर्विस प्रोवाइडर: जो टैक्सेबल सर्विसेज प्रदान करते हैं

व्याख्या संबंधी मुद्दे (Interpretational Issues):

- “Aggregate Turnover” का मतलब: धारा 2(6) के अनुसार, एग्रीगेट टर्नओवर में सभी तरह की सप्लाई (टैक्सेबल, नॉन-टैक्सेबल, एक्सपोर्ट, इंटर-स्टेट) का कुल वैल्यू शामिल होता है, लेकिन CGST/SGST/IGST/cess शामिल नहीं होता .

- “सप्लायर” का मतलब: सप्लायर सिर्फ माल बेचने वाला ही नहीं, बल्कि सेवा प्रदाता भी हो सकता है .

- “बिजनेस” का दायरा: धारा 2(17) के अनुसार, बिजनेस में ट्रेड, कॉमर्स, मैन्युफैक्चरिंग, प्रोफेशन, वोकेशन और इसी तरह की अन्य गतिविधियां शामिल हैं।

सीमा रेखाएं (Boundary Limitations):

- अगर टर्नओवर सीमा से कम है, तो रजिस्ट्रेशन अनिवार्य नहीं है (सिवाय अनिवार्य मामलों के)।

- सिर्फ एग्रीकल्चरल प्रोड्यूस की सप्लाई करने वालों को छूट है (धारा 23) .

- कैजुअल टैक्सेबल पर्सन और नॉन-रिजिडेंट टैक्सेबल पर्सन के लिए अलग नियम हैं (धारा 27) .

विशेष श्रेणियां (Special Categories):

- Composition Scheme: छोटे व्यवसायों के लिए एक सरल योजना जहां कम दर पर टैक्स देना होता है और कम रिटर्न फाइल करने होते हैं .

- Casual Taxable Person: जो बिना फिक्स्ड प्लेस ऑफ बिजनेस के समय-समय पर सप्लाई करते हैं .

- Non-Resident Taxable Person: जो विदेश में रहते हैं लेकिन भारत में सप्लाई करते हैं .

4. लागूता और सीमा विश्लेषण (Applicability & Threshold Analysis)

किसे अनिवार्य रूप से GST रजिस्ट्रेशन लेना है (Who Must Register):

धारा 22 और 24 के अनुसार, निम्नलिखित को GST रजिस्ट्रेशन लेना अनिवार्य है :

| स्थिति | विवरण | सीमा/शर्त |

|---|---|---|

| जनरल बिजनेस | वस्तुओं की सप्लाई | टर्नओवर ₹40 लाख* से अधिक |

| सर्विस बिजनेस | सेवाओं की सप्लाई | टर्नओवर ₹20 लाख* से अधिक |

| स्पेशल कैटेगरी स्टेट्स | जम्मू-कश्मीर, हिमाचल, उत्तराखंड आदि | वस्तु: ₹20 लाख, सेवा: ₹10 लाख |

| ई-कॉमर्स सेलर | Amazon, Flipkart आदि पर बेचने वाले | कोई सीमा नहीं, अनिवार्य |

| ई-कॉमर्स ऑपरेटर | प्लेटफॉर्म संचालक | अनिवार्य |

| इंटर-स्टेट सप्लायर | एक राज्य से दूसरे राज्य में सप्लाई | अनिवार्य (चाहे टर्नओवर कितना भी हो) |

| कैजुअल टैक्सेबल पर्सन | बिना फिक्स्ड प्लेस ऑफ बिजनेस के | अनिवार्य |

| नॉन-रिजिडेंट टैक्सेबल पर्सन | विदेश से सप्लाई | अनिवार्य |

| TDS डिडक्टर | TDS काटने वाले | अनिवार्य |

| TCS कलेक्टर | TCS कलेक्ट करने वाले | अनिवार्य |

| एजेंट | किसी और की ओर से सप्लाई करने वाले | अनिवार्य |

| इनपुट सर्विस डिस्ट्रीब्यूटर | ITC डिस्ट्रीब्यूट करने वाले | अनिवार्य |

नोट: ये सीमाएं राज्य सरकारों के नोटिफिकेशन के आधार पर बदल सकती हैं। 2026 तक यही सामान्य सीमाएं हैं।

किसे रजिस्ट्रेशन से छूट है (Who is Exempt from Registration):

धारा 23 के अनुसार :

- वे लोग जो सिर्फ एग्रीकल्चरल प्रोड्यूस की सप्लाई करते हैं

- वे लोग जो सिर्फ गुड्स या सर्विसेज सप्लाई करते हैं जो पूरी तरह GST से छूट प्राप्त हैं

- जिनका टर्नओवर निर्धारित सीमा से कम है (सिवाय अनिवार्य मामलों के)

टर्नओवर सीमा तालिका (Turnover Limit Table):

| कैटेगरी | सामान्य राज्य | स्पेशल कैटेगरी राज्य |

|---|---|---|

| गुड्स सप्लायर (केवल वस्तु) | ₹40 लाख | ₹20 लाख |

| सर्विस प्रोवाइडर (केवल सेवा) | ₹20 लाख | ₹10 लाख |

| मिक्स्ड सप्लायर (गुड्स + सर्विसेज) | ₹40 लाख (अगर गुड्स प्रीडोमिनेंट) / ₹20 लाख (अगर सर्विस प्रीडोमिनेंट) | स्पेशल कैटेगरी नियम लागू |

कंपोजिशन स्कीम की सीमाएं (Composition Scheme Limits):

| कैटेगरी | सीमा | दर |

|---|---|---|

| मैन्युफैक्चरर | ₹1.5 करोड़ | 1% (CGST 0.5% + SGST 0.5%) |

| ट्रेडर/रेस्टोरेंट | ₹1.5 करोड़ | 2.5% (CGST 1.25% + SGST 1.25%) |

| सर्विस प्रोवाइडर | ₹50 लाख | 6% (CGST 3% + SGST 3%) |

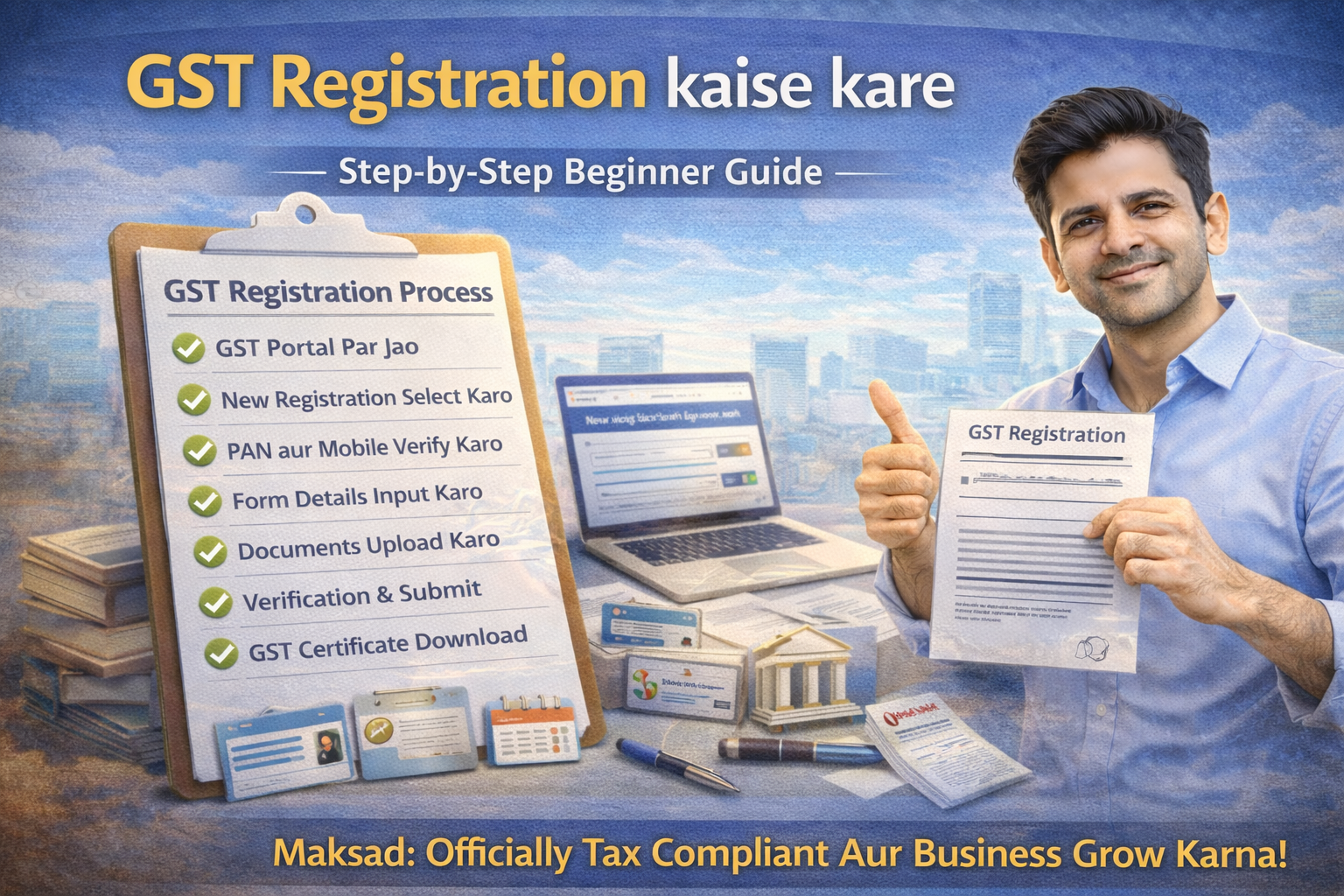

5. चरण-दर-चरण जीएसटी पंजीकरण प्रक्रिया (Step-by-Step GST Registration Process)

GST रजिस्ट्रेशन की पूरी प्रक्रिया अब ऑनलाइन हो गई है और इसे सात मुख्य चरणों में बांटा जा सकता है .

चरण 1: GST पोर्टल पर विजिट करें

- ऑफिशियल वेबसाइट खोलें: https://www.gst.gov.in

- यहीं से पूरा रजिस्ट्रेशन प्रोसेस होता है।

चरण 2: न्यू रजिस्ट्रेशन ऑप्शन सेलेक्ट करें

- “Services” सेक्शन में जाएं

- “Registration” पर क्लिक करें

- “New Registration” चुनें

- यहां बेसिक डिटेल्स भरनी होती हैं:

- I am a: Taxpayer सेलेक्ट करें

- State and District: अपना राज्य और जिला चुनें

- Legal Name of Business: PAN पर दर्ज नाम के अनुसार

- PAN: अपना PAN नंबर डालें

- Email ID और Mobile Number: सक्रिय ईमेल और मोबाइल नंबर डालें

चरण 3: PAN और मोबाइल वेरिफिकेशन

- ईमेल और मोबाइल पर OTP आएगा

- OTP वेरिफाई करें

- इसके बाद आपको Temporary Reference Number (TRN) मिलता है।

- TRN नोट कर लें। यह 15 मिनट के अंदर आपके ईमेल और मोबाइल पर भी आ जाएगा।

चरण 4: TRN से लॉगिन करें

- “Services” > “Registration” > “New Registration” पर क्लिक करें

- अब Temporary Reference Number (TRN) डालें और कैप्चा भरें

- “Proceed” पर क्लिक करें

- आपको OTP फिर से मिलेगा, वेरिफाई करें

चरण 5: डिटेल्ड फॉर्म भरें – 10 पार्ट्स

अब आपको 10 पार्ट्स में डिटेल भरनी होगी:

भाग 1: व्यवसाय का विवरण (Business Details)

- Trade Name (अगर बिजनेस अलग नाम से चलता है)

- Constitution of Business (जैसे Proprietorship, Partnership, Pvt Ltd, etc.)

भाग 2: प्रधान स्थान का पता (Principal Place of Business)

- बिजनेस का मुख्य पता

- पिन कोड, शहर, राज्य

- एड्रेस प्रूफ अपलोड करें (बिजली बिल, किरायानामा, NOC, आदि)

भाग 3: अतिरिक्त स्थान का पता (Additional Place of Business)

- अगर एक से ज्यादा लोकेशन हैं तो उनके पते

भाग 4: अधिकारी/भागीदार/निदेशक का विवरण (Promoter/Partner/Director Details)

- सभी प्रोप्राइटर/पार्टनर/डायरेक्टर की डिटेल

- नाम, PAN, Aadhaar, पद

- फोटो अपलोड करें

भाग 5: प्राधिकृत हस्ताक्षरकर्ता (Authorized Signatory)

- कम से कम एक अधिकृत हस्ताक्षरकर्ता बनाना होगा

भाग 6: मुख्य वस्तुएं/सेवाएं (Principal Goods/Services)

- आप जो मुख्य चीजें बेचते हैं, उनके HSN/SAC कोड

- कम से कम 5 आइटम्स ऐड कर सकते हैं

भाग 7: बैंक खाता विवरण (Bank Account Details)

- बैंक अकाउंट नंबर

- IFSC Code

- बैंक का नाम, ब्रांच

- कैंसल्ड चेक या बैंक स्टेटमेंट अपलोड करें

भाग 8: राज्य में विक्रेता के रूप में पंजीकरण (State Specific Information)

- कुछ राज्यों के लिए अतिरिक्त जानकारी

भाग 9: ई-कॉमर्स ऑपरेटर (E-commerce Operator)

- अगर आप ई-कॉमर्स ऑपरेटर हैं या उनके माध्यम से सप्लाई करते हैं

भाग 10: सारांश और घोषणा (Summary & Declaration)

- सभी डिटेल्स चेक करें

- Declaration पर टिक करें

- “Save & Continue” पर क्लिक करें

चरण 6: वेरिफिकेशन और सबमिशन

- आपके पास तीन विकल्प होंगे:

- Aadhaar आधारित वेरिफिकेशन (सबसे तेज़, OTP से हो जाता है)

- DSC (डिजिटल सिग्नेचर) (कंपनियों के लिए)

- E-Sign

- Aadhaar वेरिफिकेशन चुनें और OTP डालें

- “Submit” पर क्लिक करें

- आपको एक Application Reference Number (ARN) मिलेगा। यह नंबर आपके ईमेल और मोबाइल पर भी आ जाएगा।

चरण 7: GST सर्टिफिकेट डाउनलोड करें

- अब आपको ARN के जरिए एप्लिकेशन की स्टेटस चेक करनी होगी

- आमतौर पर 3-7 कार्य दिवसों में एप्लिकेशन अप्रूव हो जाता है

- अप्रूव होने के बाद, आप GST Registration Certificate डाउनलोड कर सकते हैं

- इस सर्टिफिकेट में आपका GSTIN (GST Identification Number) होता है

6. अनिवार्य दस्तावेज और रिकॉर्ड रखरखाव (Mandatory Documents & Record Maintenance)

GST रजिस्ट्रेशन के लिए आवश्यक दस्तावेज (Documents Required for GST Registration):

| दस्तावेज | प्रोप्राइटरशिप | पार्टनरशिप/LLP | कंपनी (Pvt Ltd) |

|---|---|---|---|

| PAN Card | प्रोप्राइटर का | सभी पार्टनर्स का | कंपनी का और सभी डायरेक्टर्स का |

| Aadhaar Card | प्रोप्राइटर का | सभी पार्टनर्स का | सभी डायरेक्टर्स का |

| पासपोर्ट साइज फोटो | प्रोप्राइटर का | सभी पार्टनर्स का | सभी डायरेक्टर्स का |

| बिजनेस एड्रेस प्रूफ | बिजली बिल/पानी बिल/टैक्स रसीद | बिजली बिल/पानी बिल | बिजली बिल/पानी बिल |

| ऑनरशिप प्रूफ | – | पार्टनरशिप डीड (अगर रजिस्टर्ड है) | सर्टिफिकेट ऑफ इनकॉर्पोरेशन |

| रेंट एग्रीमेंट + NOC | अगर किराए का है तो | अगर किराए का है तो | अगर किराए का है तो |

| बैंक स्टेटमेंट / कैंसल्ड चेक | बिजनेस अकाउंट का | बिजनेस अकाउंट का | बिजनेस अकाउंट का |

| बोर्ड रेजोल्यूशन | – | – | डायरेक्टर्स की नियुक्ति के लिए |

| पार्टनरशिप डीड | – | पार्टनरशिप डीड की कॉपी | – |

| DSC | – | डिज़ाइनेटेड पार्टनर्स के लिए | डायरेक्टर्स के लिए |

रजिस्ट्रेशन के बाद रखे जाने वाले रिकॉर्ड (Post-Registration Records):

- GST Registration Certificate: मूल सर्टिफिकेट की हार्ड कॉपी और डिजिटल कॉपी सुरक्षित रखें।

- बही-खाते (Books of Accounts): हर बिजनेस को अपने खातों की उचित पुस्तकें रखनी होती हैं .

- टैक्स इनवॉइस: सभी जारी किए गए और प्राप्त किए गए इनवॉइस की कॉपी।

- ई-वे बिल: सभी जनरेट किए गए ई-वे बिल का रिकॉर्ड।

- GST रिटर्न: सभी फाइल किए गए रिटर्न (GSTR-1, GSTR-3B, आदि) की कॉपी।

- पेमेंट चालान: GST पेमेंट के सभी चालान।

7. पंजीकरण के बाद की अनुपालन समयसीमा (Post-Registration Compliance Timeline)

GST रजिस्टर होने के बाद कई अनिवार्यताएं शुरू हो जाती हैं .

मासिक रिटर्न (Monthly Returns):

| रिटर्न | किसके लिए | ड्यू डेट | विवरण |

|---|---|---|---|

| GSTR-1 | सभी नियमित डीलर्स | महीने की 11 तारीख | आउटवर्ड सप्लाई (बिक्री) की डिटेल |

| GSTR-3B | सभी नियमित डीलर्स | महीने की 20 तारीख | सरल मासिक रिटर्न (बिक्री + ITC + टैक्स पेमेंट) |

त्रैमासिक रिटर्न (Quarterly Returns):

| रिटर्न | किसके लिए | ड्यू डेट | विवरण |

|---|---|---|---|

| GSTR-4 | कंपोजिशन डीलर्स | तिमाही के अगले महीने की 18 तारीख | वार्षिक रिटर्न की जगह त्रैमासिक रिटर्न |

| GSTR-5 | नॉन-रिजिडेंट टैक्सेबल पर्सन | महीने की 20 तारीख | नॉन-रिजिडेंट के लिए मासिक रिटर्न |

| GSTR-6 | इनपुट सर्विस डिस्ट्रीब्यूटर | महीने की 13 तारीख | ISD के लिए रिटर्न |

| GSTR-7 | TDS डिडक्टर | महीने की 10 तारीख | TDS रिटर्न |

| GSTR-8 | ई-कॉमर्स ऑपरेटर | महीने की 10 तारीख | TCS रिटर्न |

वार्षिक रिटर्न (Annual Returns):

| रिटर्न | किसके लिए | ड्यू डेट | विवरण |

|---|---|---|---|

| GSTR-9 | सभी नियमित डीलर्स | 31 दिसंबर | वार्षिक रिटर्न |

| GSTR-9C | टर्नओवर ₹5 करोड़ से अधिक | 31 दिसंबर | ऑडिटेड वार्षिक रिटर्न |

| GSTR-10 | रजिस्ट्रेशन रद्द करने वाले | रद्द होने के 3 महीने के भीतर | फाइनल रिटर्न |

जुर्माना (Penalty):

| गलती | जुर्माना |

|---|---|

| रिटर्न देरी से फाइल करना | CGST + SGST मिलाकर प्रतिदिन ₹50 (₹25 CGST + ₹25 SGST) |

| नॉन-फाइलिंग | ₹200 प्रतिदिन (CGST ₹100 + SGST ₹100) |

| गलत जानकारी देना | ₹25,000 तक |

| बिना रजिस्ट्रेशन के बिजनेस | टैक्स की राशि के बराबर या ₹10,000 (जो अधिक हो) |

8. सरकारी प्रवर्तन और निरीक्षण शक्तियां (Government Enforcement & Inspection Powers)

जीएसटी विभाग की शक्तियां (Powers of GST Department):

GST अधिकारियों के पास व्यापक शक्तियां हैं:

- निरीक्षण की शक्ति (धारा 67): अगर उन्हें विश्वास करने का कारण है कि टैक्स चोरी हुई है, तो वे किसी भी समय आपके बिजनेस प्रीमाइसेस का निरीक्षण कर सकते हैं .

- तलाशी और जब्ती की शक्ति (धारा 67): वे तलाशी वारंट लेकर आपके परिसर में छापा मार सकते हैं, दस्तावेज जब्त कर सकते हैं, और माल जब्त कर सकते हैं .

- ऑडिट की शक्ति (धारा 65): वे आपके रिकॉर्ड और खातों का ऑडिट कर सकते हैं .

- दस्तावेज मांगने की शक्ति (धारा 71): वे आपसे कोई भी दस्तावेज या जानकारी मांग सकते हैं .

- बैंक खाते फ्रीज करने की शक्ति (धारा 83): टैक्स रिकवरी के लिए वे आपके बैंक खाते फ्रीज कर सकते हैं .

डेटा एनालिटिक्स-आधारित निगरानी (Data Analytics-Based Monitoring):

GSTN अब डेटा एनालिटिक्स का उपयोग करके टैक्स चोरी की निगरानी करता है:

- GSTR-1 vs GSTR-3B मिसमैच: बिक्री दिखाई लेकिन टैक्स नहीं भरा

- ITC मिसमैच: सप्लायर ने बिक्री नहीं दिखाई लेकिन खरीदार ने ITC क्लेम किया

- ई-वे बिल vs रिटर्न: ई-वे बिल जनरेट किए लेकिन रिटर्न में बिक्री नहीं दिखाई

स्क्रूटनी के ट्रिगर (Scrutiny Triggers):

आप विभाग के रडार पर आ सकते हैं अगर:

- आपके रिटर्न में लगातार मिसमैच हो

- आपने बिना ई-वे बिल के माल भेजा और पकड़े गए

- आपके ITC क्लेम असामान्य रूप से ज्यादा हों

- आपका टर्नओवर और ITC क्लेम का अनुपात संदिग्ध हो

9. वास्तविक दुनिया के व्यावहारिक परिदृश्य (Real-World Practical Scenarios)

परिदृश्य 1: सौरभ की कहानी (Scenario 1: Saurabh’s Story)

- पृष्ठभूमि: सौरभ ने डिजिटल मार्केटिंग एजेंसी शुरू की। पहले 2-3 क्लाइंट छोटे थे, लेकिन जैसे ही एक कॉर्पोरेट क्लाइंट आया, उसने GST नंबर मांगा।

- समस्या: सौरभ के पास GST रजिस्ट्रेशन नहीं था, इसलिए क्लाइंट को ITC का लाभ नहीं मिल पाता। क्लाइंट ने काम देने से मना कर दिया।

- समाधान: सौरभ ने तुरंत GST रजिस्ट्रेशन के लिए आवेदन किया। 5 दिनों में उसे GST सर्टिफिकेट मिल गया। अब वह कॉन्फिडेंटली कॉर्पोरेट क्लाइंट्स के साथ काम कर रहा है।

- सबक: GST रजिस्ट्रेशन सिर्फ टैक्स के लिए नहीं, बिजनेस ग्रोथ के लिए भी जरूरी है।

परिदृश्य 2: टर्नओवर लिमिट क्रॉस होने के बाद रजिस्ट्रेशन न करना (Scenario 2: Not Registering After Crossing Turnover Limit)

- पृष्ठभूमि: एक ट्रेडर का टर्नओवर ₹35 लाख था, इसलिए उसने रजिस्ट्रेशन नहीं लिया। अगले साल उसका टर्नओवर ₹42 लाख हो गया, लेकिन उसने अभी भी रजिस्ट्रेशन नहीं लिया।

- अनुपालन चूक: धारा 22 के तहत, ₹40 लाख से अधिक टर्नओवर पर रजिस्ट्रेशन अनिवार्य है .

- परिणाम: विभाग के सर्वे में पकड़ा गया। उस पर टैक्स + ब्याज + पेनल्टी लगी (टैक्स की राशि के बराबर जुर्माना) .

- सबक: टर्नओवर सीमा क्रॉस होते ही तुरंत रजिस्ट्रेशन के लिए आवेदन करें।

परिदृश्य 3: गलत डिटेल भरना (Scenario 3: Filling Wrong Details)

- पृष्ठभूमि: एक बिजनेस ओनर ने GST रजिस्ट्रेशन के लिए आवेदन किया, लेकिन PAN और Aadhaar में नाम का मिसमैच था।

- अनुपालन चूक: PAN पर नाम “Ramesh Kumar” था, Aadhaar पर “Ramesh” था।

- परिणाम: एप्लिकेशन रिजेक्ट हो गया, 15 दिन का समय बर्बाद हुआ।

- सबक: आवेदन करने से पहले PAN और Aadhaar में नाम मैच करवा लें।

परिदृश्य 4: रिटर्न न फाइल करना (Scenario 4: Not Filing Returns)

- पृष्ठभूमि: एक बिजनेस ने GST रजिस्ट्रेशन तो ले लिया, लेकिन उसे लगा कि बिजनेस न होने पर रिटर्न फाइल करने की जरूरत नहीं है। उसने लगातार 6 महीने रिटर्न नहीं फाइल किए।

- अनुपालन चूक: हर महीने रिटर्न फाइल करना अनिवार्य है, चाहे बिजनेस हुआ हो या नहीं।

- परिणाम: रजिस्ट्रेशन सस्पेंड हो गया, 6 महीने का जुर्माना लगा (₹50 प्रतिदिन) .

- सबक: शून्य बिजनेस होने पर भी नील रिटर्न (Nil Return) फाइल करना जरूरी है।

10. अनुपालन जोखिम मैट्रिक्स (Compliance Risk Matrix)

| जोखिम प्रकार (Risk Type) | ट्रिगर (Trigger) | कानूनी जोखिम (Legal Exposure) | वित्तीय प्रभाव (Financial Impact) | परिचालन प्रभाव (Operational Impact) | न्यूनीकरण रणनीति (Mitigation Strategy) |

|---|---|---|---|---|---|

| नॉन-रजिस्ट्रेशन जोखिम | टर्नओवर लिमिट क्रॉस होने के बाद भी रजिस्ट्रेशन न लेना | धारा 122 के तहत जुर्माना | टैक्स की राशि के बराबर या ₹10,000 जो अधिक हो | ITC न दे पाना, बड़े क्लाइंट खोना | टर्नओवर ट्रैक करें, सीमा क्रॉस होते ही रजिस्ट्रेशन के लिए आवेदन करें |

| रिटर्न फाइलिंग जोखिम | रिटर्न देरी से फाइल करना या न फाइल करना | धारा 47 के तहत लेट फीस | ₹50 प्रतिदिन (CGST ₹25 + SGST ₹25) | रजिस्ट्रेशन सस्पेंड, नोटिस | कंप्लायंस कैलेंडर बनाएं, रिमाइंडर सेट करें |

| डेटा मिसमैच जोखिम | GSTR-1 और GSTR-3B में अंतर | धारा 73/74 के तहत नोटिस | टैक्स + ब्याज + पेनल्टी | ऑडिट, लीगल नोटिस | रिटर्न फाइल करने से पहले डेटा मैच करें |

| ITC फ्रॉड जोखिम | गलत ITC क्लेम करना | धारा 122 के तहत जुर्माना | गलत ITC की राशि के बराबर जुर्माना | क्रिमिनल केस, जेल भी हो सकती है | सिर्फ वैध ITC क्लेम करें, सप्लायर की GST स्टेटस चेक करें |

| ई-वे बिल जोखिम | बिना ई-वे बिल के माल परिवहन | धारा 129 के तहत डिटेंशन | टैक्स की राशि के बराबर या ₹10,000 जो अधिक हो | माल डिटेन, डिलीवरी लेट | डिस्पैच से पहले ई-वे बिल चेक करें |

| गलत इनवॉइस जोखिम | गलत फॉर्मेट में इनवॉइस जारी करना | धारा 122 के तहत जुर्माना | ₹25,000 तक जुर्माना | खरीदार को ITC न मिलना | इनवॉइस फॉर्मेट का पालन करें |

| डॉक्यूमेंट रिटेंशन जोखिम | रिकॉर्ड न रखना | धारा 35 और 36 के तहत जुर्माना | ₹25,000 तक जुर्माना | ऑडिट में समस्या | सभी रिकॉर्ड कम से कम 6 साल तक रखें |

11. व्यवसायों द्वारा की जाने वाली सामान्य गलतियाँ (Common Mistakes Businesses Make)

1. PAN और Aadhaar में नाम का मिसमैच (Name Mismatch in PAN and Aadhaar):

- गलती: PAN पर नाम “Ramesh Kumar” है, Aadhaar पर “Ramesh” है।

- परिणाम: एप्लिकेशन रिजेक्ट हो जाता है।

- रोकथाम: आवेदन करने से पहले PAN और Aadhaar लिंक करवा लें और नाम मैच करवा लें।

2. गलत एड्रेस प्रूफ अपलोड करना (Uploading Wrong Address Proof):

- गलती: 6 महीने पुराना बिजली बिल अपलोड करना।

- परिणाम: एप्लिकेशन रिजेक्ट या होल्ड।

- रोकथाम: 2 महीने से पुराना यूटिलिटी बिल न अपलोड करें।

3. बैंक डिटेल्स गलत भरना (Filling Wrong Bank Details):

- गलती: IFSC कोड गलत डालना या बंद अकाउंट की डिटेल डालना।

- परिणाम: वेरिफिकेशन में दिक्कत।

- रोकथाम: कैंसल्ड चेक से सही डिटेल चेक करें।

4. HSN/SAC कोड गलत डालना (Wrong HSN/SAC Codes):

- गलती: सर्विस बिजनेस होने के बावजूद HSN कोड डालना।

- परिणाम: गलत टैक्स दर, ऑडिट में पकड़े जाने का खतरा।

- रोकथाम: सही HSN (गुड्स के लिए) और SAC (सर्विसेज के लिए) कोड डालें।

5. नील रिटर्न न फाइल करना (Not Filing Nil Returns):

- गलती: यह सोचना कि बिजनेस न होने पर रिटर्न फाइल करने की जरूरत नहीं है।

- परिणाम: जुर्माना, रजिस्ट्रेशन सस्पेंड।

- रोकथाम: हर महीने नील रिटर्न फाइल करें।

6. कंपोजिशन स्कीम के नियम न समझना (Not Understanding Composition Scheme Rules):

- गलती: कंपोजिशन स्कीम में होने के बावजूद ITC क्लेम करना या इंटर-स्टेट सप्लाई करना।

- परिणाम: पेनल्टी, स्कीम से बाहर होना।

- रोकथाम: कंपोजिशन स्कीम के नियमों का पालन करें।

7. इनवॉइस का सही फॉर्मेट न रखना (Not Following Invoice Format):

- गलती: इनवॉइस में GSTIN, HSN/SAC, टैक्स की डिटेल न होना।

- परिणाम: खरीदार को ITC न मिलना, पेनल्टी।

- रोकथाम: इनवॉइस फॉर्मेट का पालन करें (नियम 46) .

8. रिकॉर्ड न रखना (Not Maintaining Records):

- गलती: इनवॉइस, ई-वे बिल, रिटर्न का रिकॉर्ड न रखना।

- परिणाम: ऑडिट में समस्या, पेनल्टी।

- रोकथाम: सभी रिकॉर्ड कम से कम 6 साल तक रखें (धारा 36) .

12. विस्तृत अनुपालन जांच सूची (Detailed Compliance Checklist)

रजिस्ट्रेशन से पहले (Before Registration):

- [ ] PAN कार्ड (बिजनेस/प्रोप्राइटर/पार्टनर्स/डायरेक्टर्स का)

- [ ] Aadhaar कार्ड (सभी प्रोप्राइटर/पार्टनर्स/डायरेक्टर्स का)

- [ ] पासपोर्ट साइज फोटो (सभी का)

- [ ] बिजनेस एड्रेस प्रूफ (बिजली बिल/पानी बिल/टैक्स रसीद) – 2 महीने से पुराना न हो

- [ ] रेंट एग्रीमेंट + NOC (अगर किराए का ऑफिस है)

- [ ] बैंक स्टेटमेंट/कैंसल्ड चेक (बिजनेस अकाउंट का)

- [ ] पार्टनरशिप डीड (अगर पार्टनरशिप है)

- [ ] सर्टिफिकेट ऑफ इनकॉर्पोरेशन (अगर कंपनी है)

- [ ] मोबाइल नंबर और ईमेल आईडी (सक्रिय)

रजिस्ट्रेशन के बाद (After Registration):

- [ ] GST सर्टिफिकेट डाउनलोड करें और प्रिंट निकालें

- [ ] सभी इनवॉइस पर GSTIN छापें

- [ ] बिजनेस के सभी लेनदेन के लिए GST इनवॉइस जारी करें

- [ ] खरीद पर मिले इनवॉइस सुरक्षित रखें (ITC के लिए)

मासिक नियंत्रण (Monthly Controls):

- [ ] GSTR-1 महीने की 11 तारीख तक फाइल करें

- [ ] GSTR-3B महीने की 20 तारीख तक फाइल करें

- [ ] GSTR-1 और GSTR-3B में डेटा मैच करें

- [ ] ITC क्लेम की रिकॉन्सिलिएशन करें

- [ ] ई-वे बिल (अगर लागू हो) सही से जनरेट किए हैं या नहीं

त्रैमासिक नियंत्रण (Quarterly Controls):

- [ ] GSTR-1 (QRMP योजना के तहत) फाइल करें

- [ ] कंपोजिशन डीलर्स के लिए GSTR-4 फाइल करें

- [ ] इनपुट टैक्स क्रेडिट (ITC) की समीक्षा करें

- [ ] ई-वे बिल और सेल्स का मिलान करें

वार्षिक नियंत्रण (Annual Controls):

- [ ] GSTR-9 (वार्षिक रिटर्न) 31 दिसंबर तक फाइल करें

- [ ] अगर टर्नओवर ₹5 करोड़ से अधिक है, तो GSTR-9C (ऑडिट रिपोर्ट) फाइल करें

- [ ] सालभर के ITC क्लेम की पूरी रिकॉन्सिलिएशन करें

- [ ] ई-वे बिल और GSTR-1 का पूरा मिलान करें

- [ ] आयकर रिटर्न (ITR) समय पर फाइल करें

13. तुलना तालिका (Comparison Table)

नियमित डीलर बनाम कंपोजिशन डीलर (Regular Dealer vs Composition Dealer)

| पैरामीटर | नियमित डीलर (Regular) | कंपोजिशन डीलर (Composition) |

|---|---|---|

| लागू किसके लिए | सभी बिजनेस (टर्नओवर सीमा से अधिक या अनिवार्य मामले) | छोटे बिजनेस (टर्नओवर ₹1.5 करोड़ तक) |

| टैक्स दर | नियमित दरें (5%, 12%, 18%, 28%) | 1% (मैन्युफैक्चरर), 2.5% (ट्रेडर), 6% (सर्विस) |

| ITC क्लेम | ITC क्लेम कर सकते हैं | ITC क्लेम नहीं कर सकते |

| इंटर-स्टेट सप्लाई | कर सकते हैं | नहीं कर सकते |

| रिटर्न फाइलिंग | मासिक (GSTR-1, GSTR-3B) + वार्षिक | त्रैमासिक (GSTR-4) + वार्षिक |

| ई-कॉमर्स सेलिंग | कर सकते हैं | नहीं कर सकते |

| टैक्स इनवॉइस | “Tax Invoice” जारी करेंगे | “Bill of Supply” जारी करेंगे |

| सर्वश्रेष्ठ के लिए | बड़े बिजनेस, इंटर-स्टेट सप्लायर, ई-कॉमर्स सेलर | छोटे बिजनेस, लोकल सप्लायर |

14. शासन और आंतरिक नियंत्रण ढांचा (Governance & Internal Control Framework)

कंप्लायंस ऑफिसर की भूमिका (Role of Compliance Officer):

हर बिजनेस में एक नामित व्यक्ति होना चाहिए जो GST कंप्लायंस के लिए जिम्मेदार हो। उसकी जिम्मेदारियां:

- सभी रिटर्न समय पर फाइल करना

- ITC की रिकॉन्सिलिएशन करना

- ई-वे बिल कंप्लायंस चेक करना

- नए नियमों की जानकारी रखना

अकाउंटिंग सॉफ्टवेयर का उपयोग (Use of Accounting Software):

- तल्ली, जोहो, क्विकबुक्स, या अन्य GST-कम्प्लायंट सॉफ्टवेयर का उपयोग करें

- ऑटोमेटेड रिटर्न फाइलिंग की सुविधा

- ITC रिकॉन्सिलिएशन में मदद

आंतरिक नियंत्रण (Internal Controls):

- इनवॉइस वेरिफिकेशन: सभी इनवॉइस में सही GSTIN, HSN/SAC, टैक्स राशि हो

- ई-वे बिल चेक: डिस्पैच से पहले ई-वे बिल की वैलिडिटी चेक करें

- ITC रिकॉन्सिलिएशन: हर महीने खरीद इनवॉइस और GSTR-2B का मिलान करें

- रिटर्न रिव्यू: फाइल करने से पहले रिटर्न की समीक्षा करें

रिकॉर्ड रखरखाव (Record Maintenance):

- सभी इनवॉइस (सेल्स और पर्चेज) की हार्ड/सॉफ्ट कॉपी रखें

- ई-वे बिल का रिकॉर्ड रखें

- रिटर्न की कॉपी रखें

- पेमेंट चालान रखें

- कम से कम 6 साल तक रिकॉर्ड रखें (धारा 36) .

15. उन्नत मुकदमेबाजी और विवाद जोखिम चर्चा (Advanced Litigation & Dispute Risk Discussion)

नोटिस प्रक्रिया (Notice Process):

जब GST विभाग को कोई अनियमितता मिलती है, तो वह निम्नलिखित प्रक्रिया अपनाता है:

- स्क्रूटनी नोटिस (Scrutiny Notice): धारा 61 के तहत, अगर रिटर्न में कोई गलती या असंगति मिलती है, तो स्क्रूटनी नोटिस भेजा जाता है .

- कारण बताओ नोटिस (Show Cause Notice): धारा 73 या 74 के तहत, टैक्स चोरी या गलत ITC क्लेम के मामले में नोटिस भेजा जाता है .

- असेसमेंट ऑर्डर (Assessment Order): नोटिस का जवाब न देने पर या सुनवाई के बाद, असेसमेंट ऑर्डर पारित किया जाता है।

अपील पदानुक्रम (Appeal Hierarchy):

अगर आप असेसमेंट ऑर्डर से संतुष्ट नहीं हैं, तो आप अपील कर सकते हैं:

| स्तर | प्राधिकारी | समय सीमा |

|---|---|---|

| पहली अपील | First Appellate Authority (धारा 107) | 3 महीने |

| दूसरी अपील | Appellate Tribunal (GSTAT) (धारा 112) | 3 महीने |

| तीसरी अपील | High Court (धारा 117) | 6 महीने |

| अंतिम अपील | Supreme Court (धारा 118) | – |

पेनाल्टी और जुर्माना (Penalties and Fines):

| गलती | धारा | जुर्माना |

|---|---|---|

| बिना रजिस्ट्रेशन के बिजनेस | 122 | टैक्स की राशि के बराबर या ₹10,000 (जो अधिक हो) |

| गलत ITC क्लेम | 122 | गलत ITC की राशि के बराबर |

| गलत इनवॉइस जारी करना | 122 | ₹25,000 तक |

| टैक्स चोरी (धोखाधड़ी) | 74 | टैक्स + 100% पेनल्टी |

| टैक्स चोरी (गैर-धोखाधड़ी) | 73 | टैक्स + 10% पेनल्टी या ₹10,000 (जो कम हो) |

| रिकॉर्ड न रखना | 122 | ₹25,000 तक |

16. अक्सर पूछे जाने वाले प्रश्न (FAQs – Frequently Asked Questions)

प्रश्न 1: GST रजिस्ट्रेशन कौन कर सकता है?

उत्तर: कोई भी व्यक्ति या बिजनेस जो GST अधिनियम के तहत टैक्स देने के लिए उत्तरदायी है, GST रजिस्ट्रेशन कर सकता है। इसमें प्रोप्राइटरशिप, पार्टनरशिप, LLP, प्राइवेट लिमिटेड कंपनी आदि शामिल हैं .

प्रश्न 2: GST रजिस्ट्रेशन के लिए न्यूनतम टर्नओवर कितना होना चाहिए?

उत्तर: सामान्य राज्यों में गुड्स सप्लायर के लिए ₹40 लाख और सर्विस प्रोवाइडर के लिए ₹20 लाख। स्पेशल कैटेगरी राज्यों में गुड्स के लिए ₹20 लाख और सर्विस के लिए ₹10 लाख। अगर टर्नओवर इससे कम है, तो रजिस्ट्रेशन अनिवार्य नहीं है (सिवाय अनिवार्य मामलों के) .

प्रश्न 3: क्या GST रजिस्ट्रेशन के लिए कोई फीस है?

उत्तर: नहीं, GST पोर्टल पर रजिस्ट्रेशन के लिए कोई फीस नहीं है। यह पूरी तरह मुफ्त है। हालांकि, अगर आप किसी प्रोफेशनल से सर्विस लेते हैं, तो उनकी फीस अलग होगी।

प्रश्न 4: GST रजिस्ट्रेशन में कितना समय लगता है?

उत्तर: आमतौर पर 3-7 कार्य दिवस लगते हैं, बशर्ते सभी दस्तावेज सही हों और कोई गलती न हो .

प्रश्न 5: क्या एक से ज्यादा GST रजिस्ट्रेशन हो सकते हैं?

उत्तर: हां, एक ही PAN पर एक से ज्यादा राज्यों में अलग-अलग रजिस्ट्रेशन हो सकते हैं। एक ही राज्य में भी अलग-अलग बिजनेस वर्टिकल के लिए अलग रजिस्ट्रेशन ले सकते हैं (SEZ यूनिट के लिए अलग रजिस्ट्रेशन अनिवार्य है) .

प्रश्न 6: क्या GST रजिस्ट्रेशन के बाद भी रिटर्न फाइल करना जरूरी है?

उत्तर: हां, GST रजिस्ट्रेशन लेने के बाद हर महीने (या तिमाही) रिटर्न फाइल करना अनिवार्य है, चाहे बिजनेस हुआ हो या नहीं। नील रिटर्न फाइल करना भी जरूरी है .

प्रश्न 7: GST रिटर्न फाइल न करने पर क्या होगा?

उत्तर: देरी से फाइल करने पर ₹50 प्रतिदिन (CGST ₹25 + SGST ₹25) का जुर्माना लगता है। लगातार फाइल न करने पर रजिस्ट्रेशन सस्पेंड या रद्द हो सकता है .

प्रश्न 8: क्या कंपोजिशन स्कीम में GST रजिस्ट्रेशन ले सकते हैं?

उत्तर: हां, अगर आपका टर्नओवर ₹1.5 करोड़ से कम है, तो आप कंपोजिशन स्कीम में रजिस्टर कर सकते हैं। इसमें कम दर पर टैक्स देना होता है, लेकिन ITC क्लेम नहीं कर सकते और इंटर-स्टेट सप्लाई नहीं कर सकते .

प्रश्न 9: GSTIN और PAN में क्या अंतर है?

उत्तर: PAN (Permanent Account Number) आयकर विभाग द्वारा जारी किया जाता है। GSTIN (GST Identification Number) GST रजिस्ट्रेशन के बाद मिलता है। GSTIN के पहले 10 अंक PAN नंबर ही होते हैं .

प्रश्न 10: क्या GST रजिस्ट्रेशन रद्द किया जा सकता है?

उत्तर: हां, अगर बिजनेस बंद करना है या टर्नओवर सीमा से नीचे आ गया है, तो रजिस्ट्रेशन रद्द कर सकते हैं। इसके लिए FORM GST REG-16 फाइल करना होता है .

प्रश्न 11: क्या मोबाइल नंबर से GST रजिस्ट्रेशन हो सकता है?

उत्तर: हां, GST पोर्टल पर रजिस्ट्रेशन के लिए मोबाइल नंबर और ईमेल जरूरी है। OTP वेरिफिकेशन के लिए ये दोनों सक्रिय होने चाहिए।

प्रश्न 12: क्या प्रोप्राइटरशिप के लिए अलग से GST रजिस्ट्रेशन लेना होता है?

उत्तर: हां, प्रोप्राइटरशिप बिजनेस के लिए अलग से GST रजिस्ट्रेशन लेना होता है। प्रोप्राइटर का PAN ही बिजनेस का PAN होता है।

प्रश्न 13: GST रजिस्ट्रेशन के बाद क्या-क्या बदलता है?

उत्तर: GST रजिस्ट्रेशन के बाद:

- आपको अपने सभी इनवॉइस पर GSTIN छापना होगा

- हर महीने/तिमाही रिटर्न फाइल करना होगा

- अगर टर्नओवर सीमा से अधिक है तो ई-वे बिल जनरेट करना होगा

- आप ITC क्लेम कर सकते हैं

प्रश्न 14: क्या सर्विस प्रोवाइडर को भी GST रजिस्ट्रेशन लेना जरूरी है?

उत्तर: हां, अगर सर्विस प्रोवाइडर का टर्नओवर सीमा से अधिक है (₹20 लाख सामान्य राज्यों में, ₹10 लाख स्पेशल कैटेगरी राज्यों में), तो रजिस्ट्रेशन अनिवार्य है .

प्रश्न 15: क्या ई-कॉमर्स सेलर के लिए GST रजिस्ट्रेशन जरूरी है?

उत्तर: हां, ई-कॉमर्स प्लेटफॉर्म (Amazon, Flipkart आदि) पर बेचने के लिए GST रजिस्ट्रेशन अनिवार्य है, चाहे टर्नओवर कितना भी हो .

प्रश्न 16: GST रजिस्ट्रेशन सर्टिफिकेट में क्या-क्या डिटेल होती है?

उत्तर: GST सर्टिफिकेट में निम्नलिखित डिटेल होती हैं:

- GSTIN (15 अंकों का नंबर)

- बिजनेस का नाम (Trade Name)

- कानूनी नाम (Legal Name)

- बिजनेस का प्रकार (Constitution)

- पंजीकृत पता

- रजिस्ट्रेशन की तारीख

- अधिकृत हस्ताक्षरकर्ता का नाम

17. रणनीतिक व्यावसायिक निष्कर्ष (Strategic Professional Conclusion)

सौरभ की कहानी सिर्फ उसकी कहानी नहीं है, बल्कि हर उस उद्यमी की रियलिटी है जो अपने बिजनेस को अनौपचारिकता से निकालकर एक प्रोफेशनल ढांचा देना चाहता है। GST रजिस्ट्रेशन उसके लिए गेम-चेंजर साबित हुआ – उसे न सिर्फ कॉर्पोरेट क्लाइंट मिले, बल्कि अपने खरीद पर चुकाए गए टैक्स का ITC भी मिला, और उसका बिजनेस पूरी तरह कंप्लायंट बन गया।

GST रजिस्ट्रेशन क्यों जरूरी है? (Why GST Registration is Important?)

2026 के परिप्रेक्ष्य में, GST रजिस्ट्रेशन सिर्फ एक कानूनी बाध्यता नहीं, बल्कि एक रणनीतिक व्यावसायिक निर्णय है:

- कानूनी पहचान: आपके बिजनेस को एक कानूनी पहचान मिलती है

- ITC का लाभ: आप अपने खरीद पर चुकाए गए टैक्स का ITC क्लेम कर सकते हैं

- बड़े क्लाइंट: कॉर्पोरेट क्लाइंट सिर्फ रजिस्टर्ड सप्लायर्स से ही काम करते हैं

- ई-कॉमर्स: Amazon, Flipkart जैसे प्लेटफॉर्म पर बेचने के लिए जरूरी

- इंटर-स्टेट बिजनेस: एक राज्य से दूसरे राज्य में बेचने के लिए जरूरी

- टेंडर/जीओ: सरकारी टेंडर में भाग लेने के लिए जरूरी

अनुपालन एक शासन अनुशासन के रूप में (Compliance as Governance Discipline):

GST रजिस्ट्रेशन सिर्फ शुरुआत है। असली जिम्मेदारी उसके बाद शुरू होती है। जिन बिजनेस ने GST कंप्लायंस को अपने दैनिक कामकाज का हिस्सा बना लिया है, वे न सिर्फ कानूनी परेशानियों से बचते हैं, बल्कि क्लाइंट्स और बैंकों के बीच उनकी विश्वसनीयता भी बढ़ती है। GSTR-1 (11 तारीख) और GSTR-3B (20 तारीख) की डेडलाइन को कैलेंडर में मार्क करना और समय पर रिटर्न फाइल करना एक अच्छी आदत है .

दीर्घकालिक विश्वसनीयता का निर्माण (Long-term Credibility Building):

एक अच्छी तरह से प्रबंधित और अनुपालनशील GST रजिस्टर्ड बिजनेस:

- क्लाइंट्स के बीच विश्वसनीयता बढ़ाता है

- बैंक लोन आसानी से मिलता है

- बड़े कॉर्पोरेट क्लाइंट आकर्षित होते हैं

- टैलेंट को आकर्षित करता है

जोखिम निवारण मानसिकता (Risk Prevention Mindset):

GST एक्ट में दंड के प्रावधान सख्त हैं। लेकिन डर की वजह से नहीं, बल्कि समझदारी से अनुपालन करना चाहिए। एक सक्रिय (proactive) अनुपालन दृष्टिकोण:

- अनावश्यक जुर्माने से बचाता है

- प्रोप्राइटर/पार्टनर्स/डायरेक्टर्स की व्यक्तिगत देयता के जोखिम को कम करता है

- बिजनेस की प्रतिष्ठा की रक्षा करता है

- बिजनेस को सुचारू रूप से चलाने में मदद करता है

सतत अनुपालन वास्तुकला (Sustainable Compliance Architecture):

आज के डिजिटल युग में, अनुपालन के लिए तकनीक का सहारा लेना जरूरी है:

- अकाउंटिंग सॉफ्टवेयर: तल्ली, जोहो, क्विकबुक्स आदि का उपयोग करें

- कंप्लायंस मैनेजमेंट सॉफ्टवेयर: समय सीमा ट्रैक करने और रिमाइंडर पाने के लिए

- प्रोफेशनल की मदद: एक अच्छे CA (चार्टर्ड अकाउंटेंट) या टैक्स कंसल्टेंट की सेवाएं लेना एक निवेश है, खर्च नहीं

अंतिम विचार (Final Thought):

सौरभ ने भी यही प्रोसेस फॉलो किया और आज वह कॉन्फिडेंटली कॉर्पोरेट क्लाइंट्स के साथ काम कर रहा है। अगर आप भी अपने बिजनेस को ग्रो देना चाहते हैं, बड़े क्लाइंट्स को अट्रैक्ट करना चाहते हैं, और ITC का लाभ लेना चाहते हैं, तो आज ही GST रजिस्ट्रेशन के लिए अप्लाई करें। यह प्रोसेस उतना मुश्किल नहीं है जितना लगता है – बस स्टेप बाय स्टेप फॉलो करें, डॉक्यूमेंट्स रेडी रखें, और डिटेल्स सही भरें।

कभी-कभी बिजनेस ग्रो करने के लिए बस एक सही कदम उठाना होता है – और वो कदम हो सकता है GST रजिस्ट्रेशन।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह Central Goods and Services Tax (CGST) Act, 2017 के तहत GST रजिस्ट्रेशन का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। GST कानून, नियम, दरें और सीमाएं बार-बार संशोधन के अधीन हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट या टैक्स कंसल्टेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक GST पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.