GST Composition Scheme Guide – Small Business ke liye Simple Samajh

GST Composition Scheme 2026: Small Business ke liye Simplified Tax Guide

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह CGST Act, 2017 के तहत कंपोजिशन स्कीम का एक सामान्य अवलोकन प्रदान करता है। कानून, नियम, टर्नओवर सीमाएं और दरें बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए।

1. एक रियल-लाइफ कहानी से शुरुआत (A Real-Life Story)

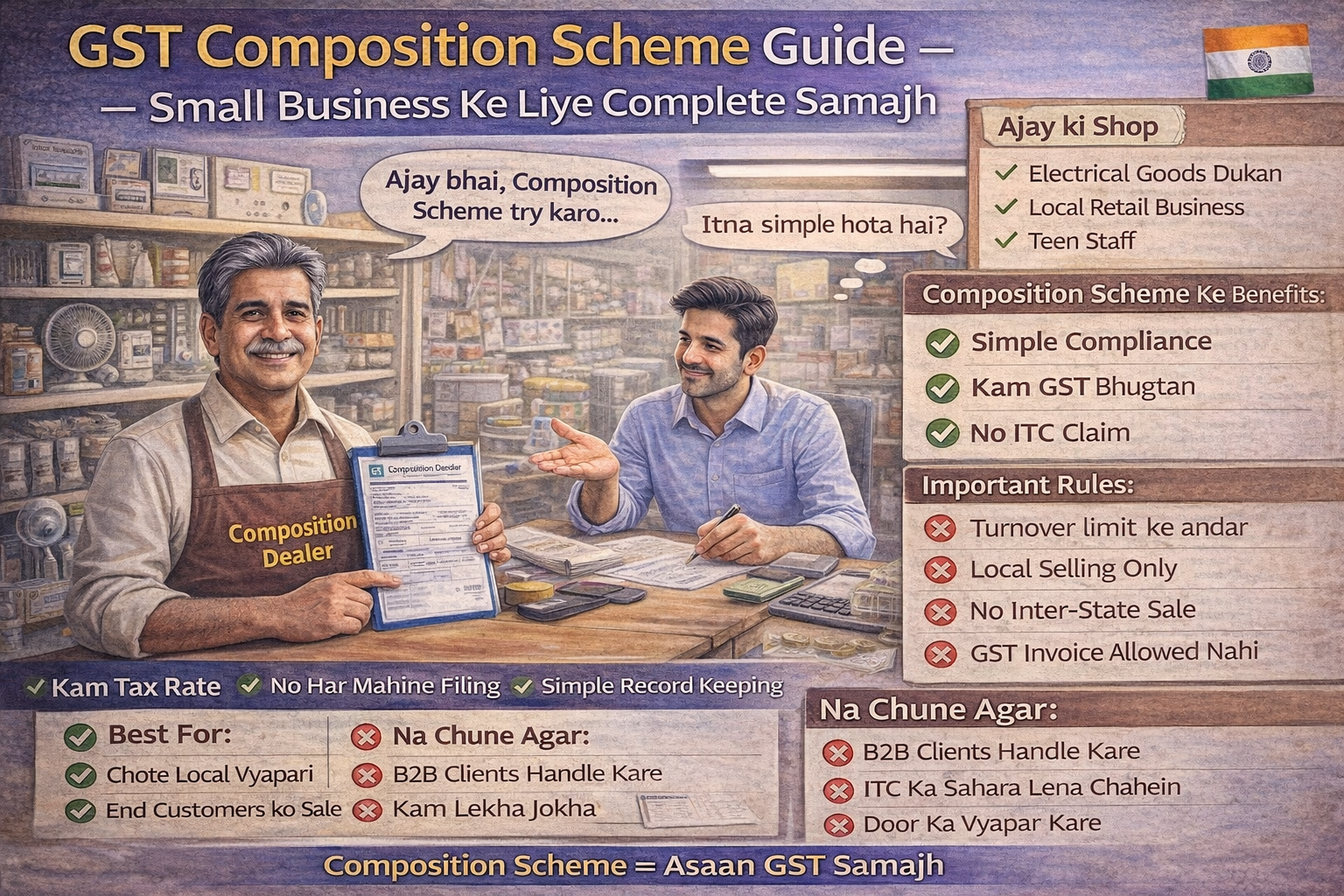

अजय शर्मा, जयपुर में एक इलेक्ट्रिकल गुड्स की छोटी सी शॉप चलाता है। तीन स्टाफ, एक छोटा गोदाम, और लोकल मार्केट में रेगुलर कस्टमर्स। बिजनेस ठीक चल रहा था, लेकिन एक चीज उसे हमेशा परेशान करती थी — जीएसटी कंप्लायंस।

हर महीने इनवॉइसेज संभालना, रिटर्न्स फाइल करना, अकाउंटेंट के फोन, और कभी-कभी पोर्टल एरर्स। अजय को लगता था कि उसका आधा टाइम बिजनेस में नहीं, पेपरवर्क में जा रहा है।

एक दिन उसके अकाउंटेंट ने कैजुअल टोन में कहा, “तुम्हारे जैसे स्मॉल ट्रेडर्स के लिए कंपोजिशन स्कीम होती है, शायद तुम्हारे काम की हो।”

अजय ने पहली बार इस स्कीम का नाम ध्यान से सुना।

ग्राउंड रियलिटी: छोटे व्यवसायों के लिए जीएसटी कंप्लायंस की मुख्य चुनौतियाँ हैं — रिटर्न की डेट्स याद रखना, आईटीसी का कन्फ्यूजन, इनवॉइस फॉर्मेट की टेंशन, नोटिस का डर, और अकाउंटेंट पर डिपेंडेंसी। बहुत लोग जीएसटी रजिस्ट्रेशन तो कर लेते हैं, लेकिन रेगुलर कंप्लायंस उनके लिए हैवी पड़ने लगता है। यहीं पर कंपोजिशन स्कीम का कॉन्सेप्ट यूजफुल हो सकता है .

2. जीएसटी कंपोजिशन स्कीम क्या है – सिंपल शब्दों में (What is GST Composition Scheme – In Simple Words)

सिंपल शब्दों में बोलें तो, जीएसटी कंपोजिशन स्कीम एक सिंप्लीफाइड टैक्स सिस्टम है जो छोटे बिजनेसेस के लिए बनाया गया है .

इस स्कीम में:

- आपको कम रेट पर टैक्स देना होता है

- कंप्लायंस सिंपल होता है (क्वार्टरली रिटर्न)

- डिटेल्ड इनवॉइस रिपोर्टिंग की रिक्वायरमेंट कम होती है

लेकिन इसके बदले कुछ रेस्ट्रिक्शन भी आती हैं, जिसे समझना बहुत जरूरी है .

लॉ क्या कहता है: सेक्शन 10 के तहत, एलिजिबल टैक्सपेयर रेगुलर टैक्स मैकेनिज्म की जगह टर्नओवर के एक फिक्स्ड परसेंटेज के रूप में टैक्स पे कर सकते हैं .

ग्राउंड रियलिटी: बहुत से बिजनेस ऑनर्स सिर्फ टैक्स रेट देखकर स्कीम ले लेते हैं, बिना रेस्ट्रिक्शन समझे। बाद में जब इंटर-स्टेट ऑर्डर मिलता है या B2B क्लाइंट जीएसटी इनवॉइस मांगता है, तब प्रॉब्लम शुरू होती है .

3. कंपोजिशन स्कीम के एलिजिबिलिटी रूल्स (Eligibility Rules for Composition Scheme)

हर जीएसटी रजिस्टर्ड पर्सन इस स्कीम को चूज नहीं कर सकता .

✅ कौन एलिजिबल है? (Who is Eligible?)

| क्राइटेरिया | डिटेल |

|---|---|

| टर्नओवर लिमिट | ₹1.5 करोड़ (सामान्य राज्य), ₹75 लाख (स्पेशल कैटेगरी राज्य) |

| बिजनेस टाइप | मैन्युफैक्चरर्स, ट्रेडर्स, रेस्टोरेंट्स (नॉन-अल्कोहल) |

| सप्लाई टाइप | सिर्फ इंट्रा-स्टेट (एक ही राज्य के अंदर) सप्लाई |

| सर्विस प्रोवाइडर्स | ₹50 लाख टर्नओवर तक एलिजिबल (6% रेट) |

❌ कौन एलिजिबल नहीं है? (Who Cannot Opt?)

| कैटेगरी | रीजन |

|---|---|

| इंटर-स्टेट सप्लायर | स्कीम सिर्फ इंट्रा-स्टेट के लिए है |

| ई-कॉमर्स सेलर्स | जो Amazon/Flipkart जैसे प्लेटफॉर्म पर बेचते हैं |

| नोटिफाइड गुड्स मैन्युफैक्चरर | आइसक्रीम, तंबाकू, पान मसाला |

| कैजुअल / नॉन-रिजिडेंट टैक्सपेयर | टेम्परेरी या विदेशी ऑपरेशन |

| एक्सपोर्टर | एक्सपोर्ट स्कीम के दायरे में नहीं है |

महत्वपूर्ण: एग्रीगेट टर्नओवर की गणना पूरे भारत में एक ही PAN के तहत की जाती है — राज्य-वार नहीं .

4. कंपोजिशन स्कीम टैक्स रेट्स (Composition Scheme Tax Rates)

| बिजनेस टाइप | टैक्स रेट (टर्नओवर का) | ब्रेकअप |

|---|---|---|

| ट्रेडर्स और मैन्युफैक्चरर्स | 1% | 0.5% CGST + 0.5% SGST |

| रेस्टोरेंट्स (नॉन-अल्कोहल) | 5% | 2.5% CGST + 2.5% SGST |

| सर्विस प्रोवाइडर्स | 6% | 3% CGST + 3% SGST |

टैक्स कैलकुलेशन का उदाहरण:

अगर एक ट्रेडर का सालाना टर्नओवर ₹60 लाख है, तो:

- टैक्स पेयबल = ₹60,00,000 × 1% = ₹60,000

कंपोजिशन डीलर कस्टमर से अलग से GST नहीं ले सकता .

5. कंपोजिशन स्कीम के फायदे (Pros of Composition Scheme)

| फायदा | विवरण |

|---|---|

| सिंपल कंप्लायंस | मंथली रिटर्न्स की जगह क्वार्टरली CMP-08 और सालाना GSTR-4 |

| कम टैक्स रेट | रेगुलर GST (5%-28%) की जगह 1%-6% का फिक्स्ड रेट |

| कम पेपरवर्क | डिटेल्ड इनवॉइस की जगह “बिल ऑफ सप्लाई” जारी करना |

| कैश फ्लो बेहतर | टैक्स रेट कम होने से वर्किंग कैपिटल फ्री होता है |

| प्रेडिक्टेबल टैक्स | टर्नओवर का फिक्स्ड % – बिना इनवॉइस-लेवल कैलकुलेशन के |

अजय जैसे बिजनेस ऑनर्स के लिए मंथली डिटेल्ड रिटर्न्स से छुटकारा मिलना ही बड़ा रिलीफ है .

6. कंपोजिशन स्कीम के नुकसान (Cons of Composition Scheme)

| नुकसान | विवरण |

|---|---|

| ITC नहीं ले सकते | इनपुट टैक्स क्रेडिट अलाउड नहीं है – खरीद पर चुकाया गया GST एक्सपेंस हो जाता है |

| इंटर-स्टेट सेल नहीं | दूसरे राज्यों में बेचने पर स्कीम से बाहर होना पड़ता है |

| B2B क्लाइंट्स नहीं मिलेंगे | कस्टमर ITC क्लेम नहीं कर सकते, इसलिए बड़े कॉर्पोरेट क्लाइंट्स नहीं लेना चाहते |

| टैक्स इनवॉइस नहीं दे सकते | “बिल ऑफ सप्लाई” देना होता है, जिससे GST अलग से नहीं दिखता |

| स्केलिंग में दिक्कत | ₹1.5 करोड़ की टर्नओवर लिमिट है – उससे ज्यादा होते ही रेगुलर GST में जाना पड़ता है |

ये रेस्ट्रिक्शन बिजनेस ग्रोथ पर इम्पैक्ट कर सकती हैं।

7. कंपोजिशन स्कीम का प्रोसेस – कैसे ऑप्ट करें (How to Opt for Composition Scheme)

प्रोसेस ऑनलाइन है और रिलेटिवली सिंपल है .

स्टेप 1: जीएसटी पोर्टल पर लॉगिन करें

- gst.gov.in पर अपने क्रेडेंशियल्स से लॉगिन करें

स्टेप 2: रजिस्ट्रेशन सेक्शन में जाएं

- Services → Registration → Application to Opt for Composition Levy

स्टेप 3: फाइनेंशियल ईयर सेलेक्ट करें

- FY 2026-27 के लिए ऑप्ट करना है (डेडलाइन 31 मार्च 2026)

स्टेप 4: सेल्फ-डिक्लेरेशन सबमिट करें

- एलिजिबिलिटी टर्म्स पर टिक करें और बिजनेस वर्टिकल्स सेलेक्ट करें

स्टेप 5: DSC या EVC से सबमिट करें

- सबमिट करने पर ARN (Application Reference Number) जनरेट होता है

स्टेप 6: ITC-03 फाइल करें

- स्कीम ऑप्ट करने के 60 दिनों के भीतर ITC-03 (स्टॉक इंटिमेशन) फाइल करना अनिवार्य है

महत्वपूर्ण डेट्स:

- CMP-02 फाइल करने की अंतिम तारीख: 31 मार्च 2026 (FY 2026-27 के लिए)

- CMP-08 ड्यू डेट्स: 18 जुलाई, 18 अक्टूबर, 18 जनवरी, 18 अप्रैल

8. कंपोजिशन डीलर के लिए कंप्लायंस (Compliance for Composition Dealer)

📌 रिटर्न्स फाइल करने होंगे

| रिटर्न | फ्रीक्वेंसी | ड्यू डेट |

|---|---|---|

| CMP-08 | क्वार्टरली | तिमाही के बाद महीने की 18 तारीख |

| GSTR-4 | सालाना | 30 अप्रैल (FY के बाद) |

📌 इनवॉइसिंग के नियम

- “बिल ऑफ सप्लाई” जारी करना होता है (टैक्स इनवॉइस नहीं)

- हर बिल पर यह स्टेटमेंट छापना अनिवार्य है: “Composition taxable person, not eligible to collect tax on supplies”

📌 दूसरी जिम्मेदारियां

- कस्टमर से अलग से GST कलेक्ट नहीं कर सकते

- पोर्टल पर “Composition” स्टेटस दिखेगा

- इंटर-स्टेट सप्लाई नहीं कर सकते

9. कब कंपोजिशन स्कीम सही चॉइस है? (When is Composition Scheme the Right Choice?)

| सिचुएशन | क्यों सही है |

|---|---|

| लोकल रिटेल बिजनेस | सिर्फ इंट्रा-स्टेट सेल, कोई इंटर-स्टेट नहीं |

| ज्यादातर एंड कस्टमर्स को सेल | B2B क्लाइंट्स नहीं हैं, तो ITC का कोई मुद्दा नहीं |

| कंप्लायंस सिंपल रखना चाहते हैं | क्वार्टरली रिटर्न और सालाना GSTR-4 ही फाइल करना |

| कैश फ्लो प्रेशर है | 1% रेट से टैक्स कम लगता है |

10. कब कंपोजिशन स्कीम सही चॉइस नहीं है? (When is it NOT the Right Choice?)

| सिचुएशन | क्यों नहीं सही है |

|---|---|

| B2B क्लाइंट्स हैं | क्लाइंट्स ITC क्लेम नहीं कर पाएंगे, बिजनेस लूज होगा |

| ITC का बड़ा बैलेंस है | स्कीम में ITC लैप्स हो जाता है, जो बड़ा नुकसान हो सकता है |

| इंटर-स्टेट बिजनेस करना है | स्कीम में इंटर-स्टेट सेल अलाउड नहीं है |

| फास्ट स्केल करना चाहते हैं | ₹1.5 करोड़ की लिमिट है – उससे ज्यादा होते ही रेगुलर GST में जाना पड़ता है |

11. कंपोजिशन स्कीम से कैसे बाहर निकलें (How to Exit Composition Scheme)

वॉलंटरी एग्जिट:

- फॉर्म CMP-04 फाइल करें

- एग्जिट के बाद रेगुलर रिटर्न्स फाइल करने होंगे

- ITC-01 फाइल करके स्टॉक पर ITC क्लेम कर सकते हैं

टर्नओवर लिमिट क्रॉस होने पर एग्जिट:

- टर्नओवर ₹1.5 करोड़ से ज्यादा होने के 7 दिनों के भीतर CMP-04 फाइल करें

- उसी दिन से रेगुलर टैक्सपेयर बन जाते हैं

रे-एंट्री: अगर एक बार एग्जिट किया तो उसी FY में दोबारा स्कीम में नहीं आ सकते .

12. कंपोजिशन स्कीम vs रेगुलर GST – कंपैरिजन टेबल (Composition vs Regular GST – Comparison Table)

| पैरामीटर | कंपोजिशन स्कीम | रेगुलर जीएसटी |

|---|---|---|

| टैक्स रेट | 1%, 5%, 6% (फिक्स्ड) | 5%, 12%, 18%, 28% |

| ITC क्लेम | ❌ नहीं | ✅ हां |

| रिटर्न फाइलिंग | क्वार्टरली (CMP-08) + सालाना (GSTR-4) | मंथली (GSTR-1, GSTR-3B) + सालाना |

| इनवॉइस टाइप | बिल ऑफ सप्लाई | टैक्स इनवॉइस |

| इंटर-स्टेट सेल | ❌ अलाउड नहीं | ✅ अलाउड |

| टर्नओवर लिमिट | ₹1.5 करोड़ | कोई लिमिट नहीं |

| कस्टमर से GST कलेक्ट करना | ❌ नहीं | ✅ हां |

| किसके लिए बेस्ट | लोकल, B2C बिजनेस | B2B, इंटर-स्टेट, बड़े बिजनेस |

13. अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न 1: क्या कंपोजिशन स्कीम में स्विच करना रिस्की है?

उत्तर: रिस्क तब होता है जब बिजनेस नेचर समझे बिना डिसीजन लिया जाए। अगर आपके कस्टमर B2B हैं या आप ITC का बड़ा लाभ लेते हैं, तो स्कीम सही नहीं है। लेकिन अगर लोकल B2C बिजनेस है, तो यह बहुत फायदेमंद हो सकती है .

प्रश्न 2: क्या बाद में रेगुलर स्कीम में वापस आ सकते हैं?

उत्तर: हां, CMP-04 फाइल करके वापस आ सकते हैं। लेकिन एक बार एग्जिट करने के बाद उसी FY में दोबारा कंपोजिशन स्कीम में नहीं आ सकते .

प्रश्न 3: क्या कंपोजिशन स्कीम में नोटिस कम आते हैं?

उत्तर: नोटिस का रिलेशन कंप्लायंस से होता है, स्कीम से नहीं। अगर रिटर्न्स टाइम पर फाइल होंगे और रिकॉर्ड्स क्लीन होंगे, तो नोटिस का रिस्क कम होगा .

प्रश्न 4: क्या ई-कॉमर्स सेलर कंपोजिशन स्कीम ले सकता है?

उत्तर: जनरल नियम में नहीं, क्योंकि ई-कॉमर्स ऑपरेटर्स TCS कलेक्ट करते हैं . हालांकि, 2026 के अपडेट के अनुसार, इंट्रा-स्टेट सप्लाई करने वाले स्मॉल ई-कॉमर्स सेलर्स के लिए कुछ रिलैक्सेशन हैं, लेकिन स्कीम लेने से पहले प्रोफेशनल सलाह जरूर लें .

प्रश्न 5: क्या सर्विस प्रोवाइडर कंपोजिशन स्कीम ले सकते हैं?

उत्तर: हां, FY 2019-20 से सर्विस प्रोवाइडर्स के लिए भी स्कीम उपलब्ध है, बशर्ते टर्नओवर ₹50 लाख से कम हो और वे एलिजिबिलिटी क्राइटेरिया पूरा करते हों .

प्रश्न 6: क्या कंपोजिशन स्कीम में ITC-03 फाइल करना जरूरी है?

उत्तर: हां, स्कीम ऑप्ट करने के 60 दिनों के भीतर ITC-03 (स्टॉक इंटिमेशन) फाइल करना अनिवार्य है। नहीं करने पर कंपोजिशन स्कीम से बाहर किया जा सकता है .

प्रश्न 7: क्या कंपोजिशन डीलर “टैक्स इनवॉइस” जारी कर सकता है?

उत्तर: नहीं। कंपोजिशन डीलर सिर्फ “बिल ऑफ सप्लाई” जारी कर सकते हैं, जिसमें यह स्टेटमेंट होना चाहिए: “Composition taxable person, not eligible to collect tax on supplies” .

प्रश्न 8: क्या कंपोजिशन डीलर पर RCM (Reverse Charge) लागू होता है?

उत्तर: हां। भले ही आप कंपोजिशन स्कीम में हो, RCM के तहत आपको टैक्स पे करना होगा .

14. क्विक चेकलिस्ट (Quick Checklist)

स्कीम ऑप्ट करने से पहले:

- [ ] पिछले साल का एग्रीगेट टर्नओवर ₹1.5 करोड़ से कम है?

- [ ] आप सिर्फ इंट्रा-स्टेट सप्लाई करते हैं? (इंटर-स्टेट नहीं)

- [ ] आप B2B क्लाइंट्स को सर्विस नहीं करते? (जो ITC चाहते हैं)

- [ ] आप ई-कॉमर्स प्लेटफॉर्म (Amazon, Flipkart) पर सेल नहीं करते?

- [ ] आपके पास इनएलिजिबल गुड्स (आइसक्रीम, तंबाकू, पान मसाला) नहीं हैं?

स्कीम ऑप्ट करने के बाद:

- [ ] 31 मार्च 2026 तक CMP-02 फाइल करें

- [ ] 60 दिनों के भीतर ITC-03 (स्टॉक इंटिमेशन) फाइल करें

- [ ] हर क्वार्टर में CMP-08 फाइल करें (18 तारीख तक)

- [ ] सालाना GSTR-4 30 अप्रैल तक फाइल करें

- [ ] हर बिल पर “Composition taxable person…” का स्टेटमेंट लगाएं

- [ ] ITC का दावा बिल्कुल न करें

- [ ] टर्नओवर ट्रैक करें – ₹1.5 करोड़ क्रॉस होते ही 7 दिनों के भीतर CMP-04 फाइल करें

15. निष्कर्ष (Conclusion)

अजय ने अपने अकाउंटेंट के साथ बैठकर अपना बिजनेस एनालाइज किया। उसके कस्टमर्स ज्यादातर लोकल थे, ITC का इम्पैक्ट लिमिटेड था, और कंप्लायंस का प्रेशर ज्यादा था। उसने कंपोजिशन स्कीम चूज की और उसका पेपरवर्क का स्ट्रेस काफी कम हो गया।

हर बिजनेस अजय जैसा नहीं होता। इसलिए कंपोजिशन स्कीम एक शॉर्टकट नहीं, बल्कि एक ऑप्शन है। सही तब होती है जब बिजनेस का नेचर उससे मैच करे .

डिसीजन लेने से पहले एक सिंपल सवाल पूछो:

“क्या मुझे सिम्प्लिसिटी ज्यादा चाहिए या फ्लेक्सिबिलिटी?”

इसका जवाब ही आपको सही डायरेक्शन दे देगा।

मुख्य बातें (Key Takeaways):

- कंपोजिशन स्कीम = सिंपल कंप्लायंस + कम टैक्स रेट

- ₹1.5 करोड़ से ज्यादा टर्नओवर होते ही स्कीम से बाहर होना पड़ता है

- ITC नहीं ले सकते – यह सबसे बड़ी लिमिटेशन है

- इंटर-स्टेट सेल नहीं कर सकते – सिर्फ एक राज्य के अंदर बिजनेस

- B2B क्लाइंट्स के लिए यह स्कीम सही नहीं है – वे ITC मांगते हैं

- CMP-02 फाइल करने की डेडलाइन 31 मार्च 2026 है

- CMP-08 क्वार्टरली और GSTR-4 सालाना फाइल करना है

डिसीजन लेने से पहले अपने बिजनेस मॉडल, कस्टमर प्रोफाइल, और ग्रोथ प्लान को जरूर एनालाइज करें।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह CGST Act, 2017 के तहत कंपोजिशन स्कीम का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, टर्नओवर सीमाएं, टैक्स दरें और समय-सीमाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक GST पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.