Input Tax Credit (ITC) – Simple Explanation for Beginners

Input Tax Credit (ITC) Complete Guide 2026: Rules, Reversal, Capital Goods aur Common Mistakes

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह CGST Act, 2017 के तहत इनपुट टैक्स क्रेडिट (ITC) का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, समय-सीमाएं और प्रक्रियाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए।

1. शुरुआत एक रियल सिचुएशन से (A Real Situation to Begin)

विवेक ने कच्चा माल खरीदा, उस पर GST दिया। फिर उसने तैयार माल बेचा, उससे भी GST लिया। अब सवाल यह है – क्या दोनों GST तुम अपनी जेब से भरोगे? नहीं। यहीं से ITC का कॉन्सेप्ट शुरू होता है।

ग्राउंड रियलिटी: बहुत से स्मॉल बिजनेस ऑनर्स को लगता है कि खरीद पर दिया गया GST तो खर्च हो गया। लेकिन GST का पूरा फायदा तभी मिलता है जब आप ITC (इनपुट टैक्स क्रेडिट) को समझते हैं और सही से क्लेम करते हैं। यही वो चीज है जो कंपोजिशन स्कीम और रेगुलर GST का सबसे बड़ा अंतर भी है।

2. इनपुट टैक्स क्रेडिट (ITC) क्या है (What is Input Tax Credit)

सिंपल शब्दों में बोलें तो:

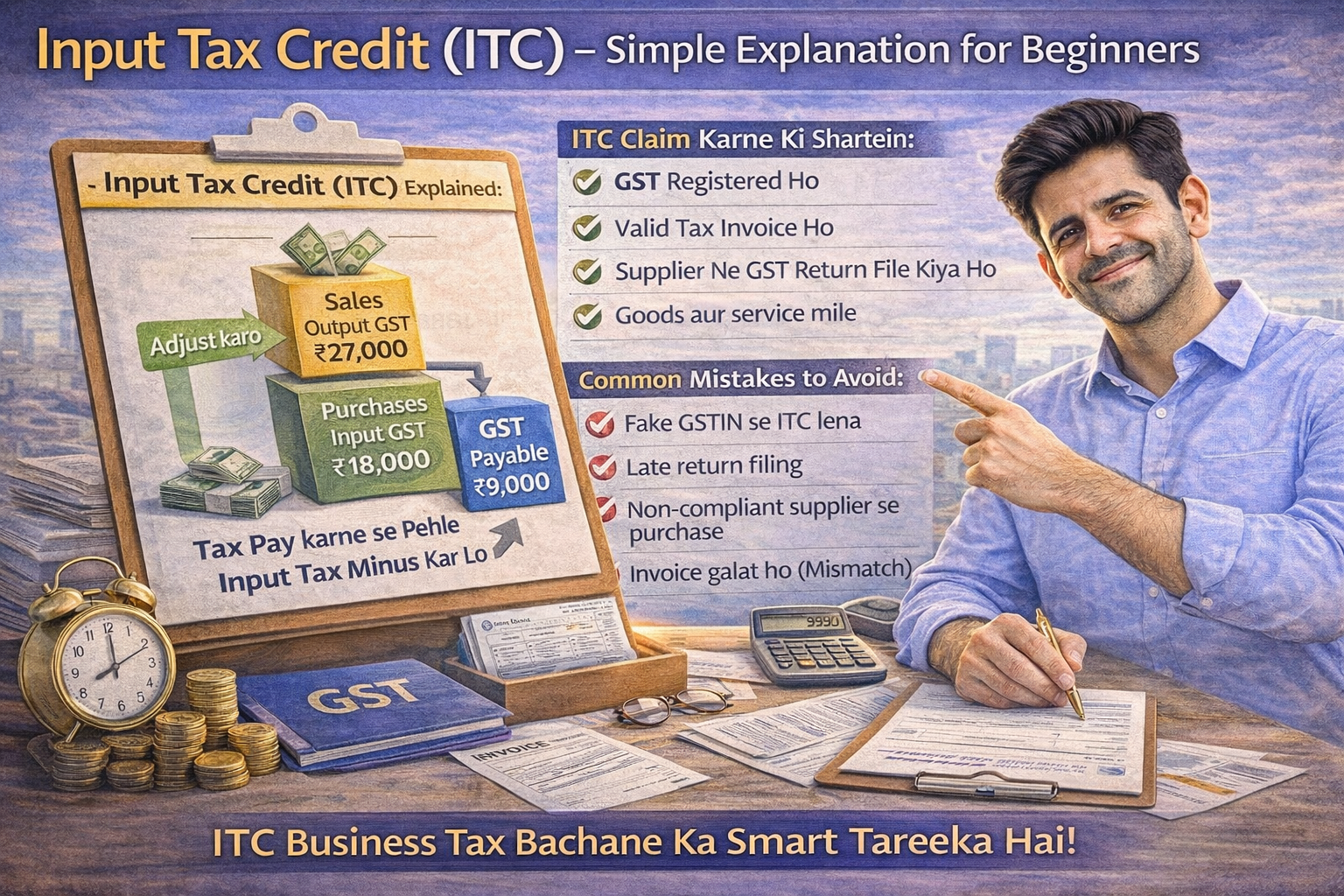

इनपुट टैक्स क्रेडिट (ITC) मतलब वो GST जो तुमने खरीदारी के समय पे किया है, उसका क्रेडिट तुम सरकार से एडजस्ट कर सकते हो।

- पर्चेज पर दिया हुआ GST = इनपुट टैक्स

- सेल पर लिया हुआ GST = आउटपुट टैक्स

- इनपुट टैक्स को आउटपुट टैक्स से माइनस कर सकते हो

इस प्रोसेस को ही इनपुट टैक्स क्रेडिट (ITC) कहते हैं। यह CGST Act, 2017 के सेक्शन 16 के तहत प्रदान किया जाता है .

3. ITC को एक एग्जांपल से समझें (ITC Explained with an Example)

मान लो:

| विवरण | राशि |

|---|---|

| रॉ मटीरियल खरीदा | ₹1,00,000 |

| खरीद पर GST (18%) | ₹18,000 |

| प्रोडक्ट बेचा | ₹1,50,000 |

| सेल पर GST (18%) | ₹27,000 |

अब कैलकुलेशन देखें:

- आउटपुट GST = ₹27,000

- इनपुट GST = ₹18,000

सरकार को पे करना होगा सिर्फ: ₹27,000 – ₹18,000 = ₹9,000

अगर ITC न होता, तो पूरे ₹27,000 देने पड़ते।

4. ITC का फायदा किसे मिलता है (Who Benefits from ITC)

ITC का फायदा मिलता है:

- रजिस्टर्ड बिजनेसेस को

- ट्रेडर्स, मैन्युफैक्चरर्स, सर्विस प्रोवाइडर्स को

- जो प्रॉपर बिलिंग और रिटर्न फाइलिंग करते हैं

इससे:

- टैक्स बर्डन कम होता है

- कैश फ्लो बेहतर रहता है

- बिजनेस सस्टेनेबल बनता है

5. ITC क्लेम करने की बेसिक कंडीशंस (Basic Conditions for ITC Claim)

हर GST देने वाला ITC नहीं ले सकता। सेक्शन 16 के तहत कुछ रूल्स हैं :

| कंडीशन | डिटेल |

|---|---|

| 1. जीएसटी रजिस्टर्ड होना | बायर और सप्लायर दोनों जीएसटी रजिस्टर्ड होने चाहिए |

| 2. वैलिड टैक्स इनवॉइस होना | इनवॉइस में GST नंबर, अमाउंट और डिटेल्स क्लियर होनी चाहिए |

| 3. सप्लायर ने जीएसटी रिटर्न फाइल किया हो | अगर सप्लायर रिटर्न नहीं फाइल करता, ITC अटक सकता है |

| 4. गुड्स या सर्विसेज मिलनी चाहिए | सिर्फ बिल पर ITC नहीं मिलता, एक्चुअल सप्लाई होनी चाहिए |

| 5. सेल्स रिटर्न फाइल करना | ITC क्लेम करने के लिए GSTR-3B फाइल करना जरूरी है |

| 6. 30 सितंबर की डेडलाइन | ITC नेक्स्ट फाइनेंशियल ईयर की 30 सितंबर तक या एनुअल रिटर्न फाइल करने से पहले क्लेम करना होता है |

6. कौनसा ITC अलाउड नहीं है (Blocked Credits – Where ITC is Not Allowed)

सेक्शन 17(5) के तहत कुछ एक्सपेंसेज पर ITC नहीं मिलता :

| एक्सपेंस टाइप | ITC स्टेटस |

|---|---|

| पर्सनल यूज | ❌ अलाउड नहीं |

| फूड एंड बेवरेजेज | ❌ मोस्टली अलाउड नहीं |

| मोटर कार (पर्सनल यूज) | ❌ अलाउड नहीं |

| मेंबरशिप, क्लब फीस | ❌ अलाउड नहीं |

| हेल्थ सर्विसेज | ❌ अलाउड नहीं (सेल्फ-बिल पर) |

| फ्री सैंपल्स | ❌ अलाउड नहीं |

ये सब ब्लॉक्ड क्रेडिट कहलाते हैं।

7. ITC कैसे क्लेम करते हैं (How to Claim ITC)

स्टेप बाय स्टेप प्रोसेस सिंपल है :

| स्टेप | एक्शन |

|---|---|

| स्टेप 1 | पर्चेज इनवॉइस कलेक्ट करो |

| स्टेप 2 | जीएसटी पोर्टल पर लॉगिन करो |

| स्टेप 3 | GSTR-3B फाइल करो |

| स्टेप 4 | ऑटो-पॉपुलेटेड ITC वेरिफाई करो (GSTR-2B से) |

| स्टेप 5 | एलिजिबल ITC क्लेम करो |

अगर मिसमैच होता है, तो सप्लायर से फॉलो-अप करना पड़ता है।

GSTR-2B क्या है: यह एक मंथली डायनेमिक स्टेटमेंट है जो दिखाता है कि सप्लायर ने कौनसी इनवॉइसेज अपलोड की हैं। GSTR-2B 14 तारीख तक जनरेट हो जाता है .

8. ITC से जुड़ी कॉमन गलतियाँ (Common Mistakes with ITC)

बहुत से लोग यहीं गलती कर देते हैं:

| गलती | परिणाम |

|---|---|

| इनवॉइस बिना चेक किए ITC ले लेना | अगर इनवॉइस फेक या सप्लायर नॉन-कम्प्लायंट है तो नोटिस |

| फेक या इनएक्टिव GSTIN से पर्चेज | ITC डिनायल + पेनल्टी |

| लेट रिटर्न फाइलिंग | ITC क्लेम में देरी, सेक्शन 16(4) के तहत 30 सितंबर की लिमिट मिस हो सकती है |

| सप्लायर नॉन-कम्प्लायंट | अगर सप्लायर ने रिटर्न नहीं फाइल किया तो ITC रिवर्स करना पड़ता है |

| पर्सनल एक्सपेंसेज पर ITC लेना | सेक्शन 17(5) के तहत डिनायल + पेनल्टी |

ये सब फ्यूचर में जीएसटी नोटिस का रीजन बन सकता है।

9. ITC को स्मार्ट तरीके से कैसे मैनेज करें (How to Manage ITC Smartly)

- सिर्फ ट्रस्टेड जीएसटी वेंडर्स से पर्चेज करें

- मंथली रिकंसिलिएशन करें (GSTR-2B के साथ पर्चेज इनवॉइसेज मिलाएं)

- GSTR-2B रेगुलरली चेक करें

- अकाउंटेंट या जीएसटी सॉफ्टवेयर का उपयोग करें

ITC जितना क्लीन होगा, उतना बिजनेस सेफ रहेगा।

10. ITC समझना क्यों जरूरी है (Why ITC Matters)

अगर तुम बिजनेस कर रहे हो और ITC नहीं समझते, तो:

- तुम अननेसेसरी टैक्स भर रहे हो

- प्रॉफिट कम हो रहा है

- कैश फ्लो वीक हो रहा है

ITC एक लीगल बेनिफिट है, कोई लूपहोल नहीं।

11. ITC ऑन कैपिटल गुड्स (ITC on Capital Goods)

कैपिटल गुड्स क्या होते हैं?

कैपिटल गुड्स वो चीजें होती हैं जो बिजनेस में लॉन्ग टाइम यूज होती हैं, रिसेल के लिए नहीं।

एग्जांपल्स:

- मशीनरी

- कंप्यूटर, लैपटॉप

- फर्नीचर

- फैक्ट्री इक्विपमेंट

कैपिटल गुड्स पर ITC मिलता है या नहीं?

हां, मिलता है। अगर:

- कैपिटल गुड बिजनेस यूज के लिए है

- जीएसटी इनवॉइस वैलिड है

- सप्लायर ने रिटर्न फाइल किया है

एग्जांपल:

विवेक ने मशीन खरीदी:

| विवरण | राशि |

|---|---|

| मशीन की कीमत | ₹5,00,000 |

| जीएसटी पेड | ₹90,000 |

यह ₹90,000 ITC विवेक अपने आउटपुट जीएसटी से एडजस्ट कर सकता है।

कैपिटल गुड्स पर ITC कब नहीं मिलेगा?

- पर्सनल यूज के लिए हो

- ब्लॉक्ड कैटेगरी में हो (जैसे पर्सनल व्हीकल)

- कंपोजिशन स्कीम में हो

12. ITC रिवर्सल रूल्स (ITC Reversal Rules)

ITC रिवर्सल का मतलब: पहले लिया हुआ ITC वापस करना।

यह तब होता है जब:

| सिचुएशन | विवरण |

|---|---|

| सप्लायर ने जीएसटी रिटर्न नहीं फाइल किया | सेक्शन 16(2)(c) के तहत ITC रिवर्स करना पड़ता है |

| 180 दिनों में सप्लायर को पेमेंट नहीं की | ITC रिवर्स करना पड़ता है; पेमेंट के बाद दोबारा ITC ले सकते हैं |

| गुड्स पर्सनल यूज में आ गए | ITC रिवर्स करना पड़ता है |

| एक्सेम्प्ट सप्लाई के लिए यूज हुआ | रूल 42/43 के तहत रिवर्सल करना होता है |

ITC रिवर्सल का इम्पैक्ट:

- जीएसटी लायबिलिटी बढ़ जाती है

- इंटरेस्ट लग सकता है

- जीएसटी नोटिस आ सकता है

13. ITC vs जीएसटी रिफंड – क्लियर डिफरेंस (ITC vs GST Refund – Clear Difference)

| पॉइंट | ITC | जीएसटी रिफंड |

|---|---|---|

| मीनिंग | इनपुट जीएसटी का एडजस्टमेंट | कैश वापस मिलता है |

| फॉर्म | GSTR-3B | जीएसटी RFD-01 |

| यूसेज | आउटपुट जीएसटी से माइनस | बैंक अकाउंट में क्रेडिट |

| कॉमन इन | रेगुलर सेल्स | एक्सपोर्ट / एक्सेस पेमेंट |

एग्जांपल से समझो:

- ITC: तुमने जीएसटी दिया, फ्यूचर टैक्स से एडजस्ट किया

- रिफंड: तुमने ज्यादा जीएसटी भर दिया, कैश में वापस मिला

सिंपल लाइन:

ITC = एडजस्टमेंट

रिफंड = कैश रिटर्न

14. ITC चेकलिस्ट (ITC Checklist)

बेसिक एलिजिबिलिटी:

- [ ] जीएसटी रजिस्टर्ड बिजनेस

- [ ] वैलिड जीएसटी इनवॉइस अवेलेबल

- [ ] सप्लायर एक्टिव GSTIN

इनवॉइस वेरिफिकेशन:

- [ ] जीएसटीआईएन करेक्ट है

- [ ] टैक्स अमाउंट क्लियरली मेंशन है

- [ ] इनवॉइस डेट वैलिड पीरियड की है

कंप्लायंस चेक:

- [ ] सप्लायर ने GSTR-1 फाइल किया है

- [ ] इनवॉइस GSTR-2B में रिफ्लेक्ट हो रही है

- [ ] गुड्स / सर्विसेज एक्चुअली रिसीव हुए हैं

फाइलिंग चेक:

- [ ] GSTR-3B टाइम पर फाइल हुआ

- [ ] ITC करेक्टली रिपोर्ट किया

- [ ] रिवर्सल (अगर है) प्रॉपरली किया

फाइनल सेफ्टी चेक:

- [ ] पर्सनल एक्सपेंसेज का ITC नहीं लिया

- [ ] ब्लॉक्ड क्रेडिट अवॉइड किया

- [ ] डॉक्यूमेंट्स सेफली स्टोर किए

15. अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न 1: क्या बिना जीएसटी इनवॉइस के ITC ले सकते हैं?

उत्तर: नहीं। जीएसटी इनवॉइस के बिना ITC नहीं ले सकते। “बिल ऑफ सप्लाई” पर ITC नहीं मिलता।

प्रश्न 2: क्या सप्लायर के डिफॉल्ट पर ITC पर इंटरेस्ट लगता है?

उत्तर: हां, सेक्शन 50 के तहत इंटरेस्ट लगता है अगर ITC गलत क्लेम किया गया है।

प्रश्न 3: क्या ITC पर इंटरेस्ट डिडक्ट किया जा सकता है?

उत्तर: नहीं, सेक्शन 37(1) के तहत, इनकम टैक्स एक्ट, 1961 में इंटरेस्ट ऑन डिलेड पेमेंट ऑफ जीएसटी को डिडक्शन के तौर पर नहीं ले सकते।

प्रश्न 4: क्या कैपिटल गुड्स पर लिया गया ITC एक साथ ले सकते हैं या इंस्टॉलमेंट में?

उत्तर: एक बार में ले सकते हैं, सप्लाई के फाइनेंशियल ईयर में ही। हालांकि, अगर कैपिटल गुड्स को कुछ टैक्स पीरियड्स तक नहीं बेचते, तो उस ITC को रिवर्स करने की जरूरत नहीं है।

प्रश्न 5: क्या मोबाइल बिल पर ITC ले सकते हैं?

उत्तर: अगर मोबाइल बिजनेस यूज के लिए है और इनवॉइस कंपनी के नाम पर है, तो ITC ले सकते हैं। पर्सनल यूज के लिए नहीं।

प्रश्न 6: क्या ITC लेने के लिए इनवॉइस पर बिजनेस नाम होना जरूरी है?

उत्तर: हां, जीएसटी इनवॉइस में कंसाइनी का नाम और जीएसटीआईएन होना चाहिए। अगर बिजनेस नाम नहीं है तो ITC रिजेक्ट हो सकता है।

प्रश्न 7: क्या ITC लेने के बाद वापस लौटा सकते हैं?

उत्तर: हां, ITC रिवर्सल के जरिए वापस कर सकते हैं (जैसे पेमेंट नहीं किया तो 180 दिन के बाद)।

16. फाइनल समरी (Final Summary)

| टॉपिक | की पॉइंट |

|---|---|

| ITC क्या है | खरीद पर दिया GST, सेल पर लिए GST से एडजस्ट |

| कैपिटल गुड्स | लॉन्ग-टर्म एसेट्स पर ITC मिलता है (पर्सनल यूज को छोड़कर) |

| रिवर्सल | 180 दिन, सप्लायर डिफॉल्ट, एक्सेम्प्ट सप्लाई पर ITC वापस करना |

| ब्लॉक्ड क्रेडिट | पर्सनल एक्सपेंसेज, फूड, मेंबरशिप पर ITC नहीं |

| ITC vs रिफंड | ITC = एडजस्टमेंट, रिफंड = कैश वापस |

| डेडलाइन | नेक्स्ट FY की 30 सितंबर तक ITC क्लेम करना है |

| प्रॉपर चेकलिस्ट फॉलो करो | तो जीएसटी नोटिस से सेफ रहोगे |

17. निष्कर्ष (Conclusion)

इनपुट टैक्स क्रेडिट कोई कॉम्प्लिकेटेड चीज नहीं है। बस यह समझ लो:

जो जीएसटी तुमने दिया है, वह पूरा खर्च नहीं है। सही तरीके से यूज करो, तो वही तुम्हारा टैक्स बचाता है।

अगर तुम जीएसटी के साथ सीरियस हो, तो ITC को लाइटली मत लो।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह CGST Act, 2017 के तहत इनपुट टैक्स क्रेडिट (ITC) का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, टैक्स दरें, डेडलाइन और प्रक्रियाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक GST पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.