GST Audit Process – Beginners Guide (India)- Hindi

GST Audit Guide 2026: Types, Process, Documents aur Red Flags

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह CGST Act, 2017 के तहत जीएसटी ऑडिट का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, टर्नओवर सीमाएं और प्रक्रियाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए।

1. शुरुआत एक रियल सिचुएशन से (A Real Situation to Begin)

विवेक को लगता था कि जीएसटी ऑडिट सिर्फ बड़ी कंपनियों के लिए होता है। फिर एक दिन अकाउंटेंट ने कैजुअली बोला, “अगर टर्नओवर लिमिट क्रॉस हुई, तो जीएसटी ऑडिट भी लगेगा।”

बस यहीं से विवेक ने जीएसटी ऑडिट को सीरियसली समझना शुरू किया।

ग्राउंड रियलिटी: बहुत से स्मॉल बिजनेस ऑनर्स को लगता है कि जीएसटी ऑडिट सिर्फ बड़ी कंपनियों के लिए है . लेकिन अगर आपका टर्नओवर निर्धारित सीमा से अधिक है, तो जीएसटी ऑडिट आप पर भी लागू हो सकता है . यह डरने वाली चीज नहीं है, बल्कि एक रूटीन वेरिफिकेशन प्रोसेस है .

2. जीएसटी ऑडिट क्या है (What is GST Audit)

सेक्शन 2(13) के अनुसार, ऑडिट का मतलब है रिकॉर्ड्स, रिटर्न्स और अन्य दस्तावेजों की जांच करना ताकि यह वेरिफाई किया जा सके कि :

- टर्नओवर सही डिक्लेयर किया गया है

- टैक्स सही पे किया गया है

- रिफंड सही क्लेम किया गया है

- ITC सही अवेल किया गया है

सिंपल शब्दों में, जीएसटी ऑडिट एक ऑफिशियल वेरिफिकेशन प्रोसेस है जिसमें आपके बुक्स, रिटर्न्स, इनवॉइसेज और टैक्स पेमेंट्स को चेक किया जाता है . इसका मकसद सरकार को यह कन्फर्म करना है कि जीएसटी सही कैलकुलेट हुआ, ITC सही क्लेम हुआ, और कोई टैक्स शॉर्ट पेमेंट या एक्सेस रिफंड तो नहीं हुआ .

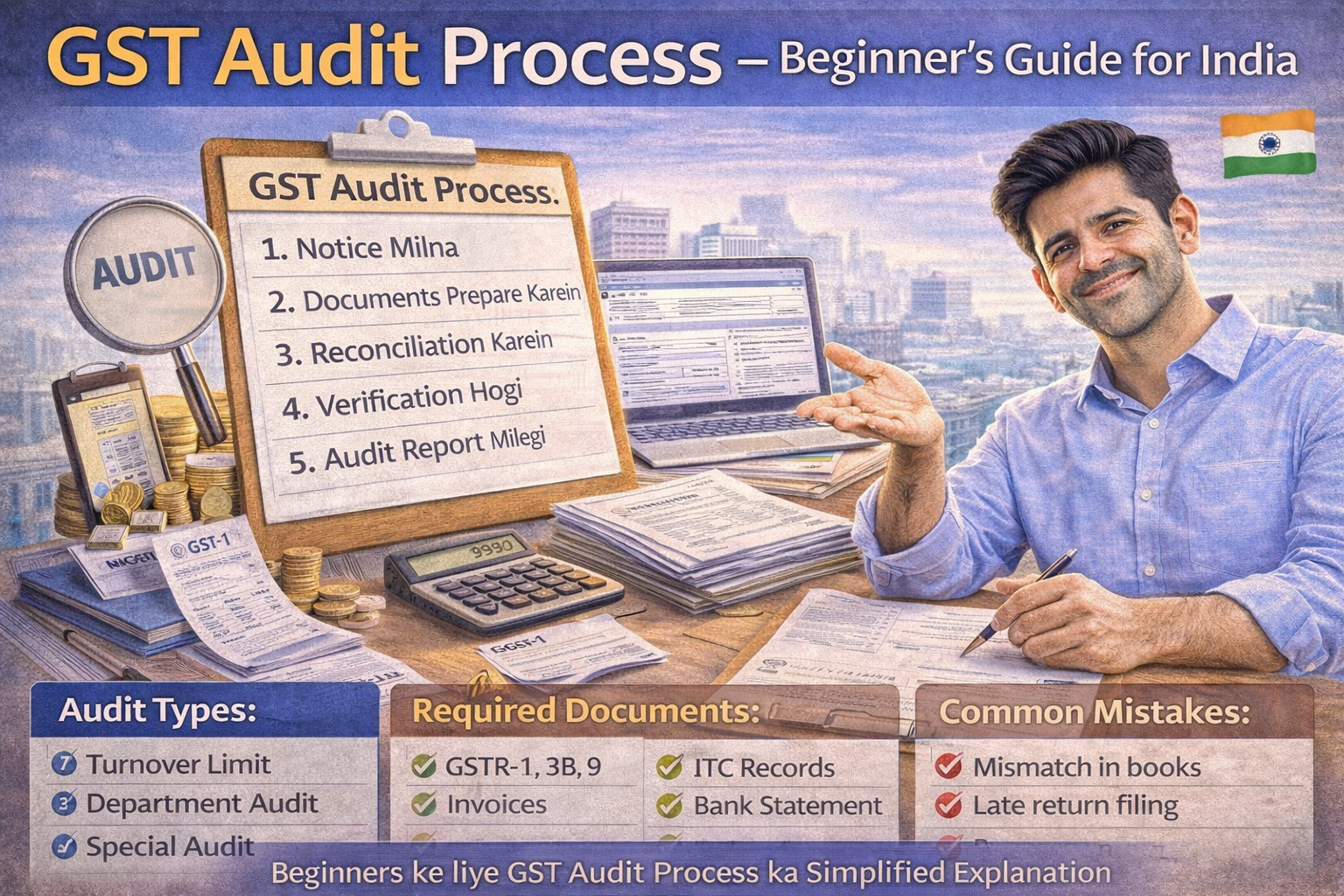

3. जीएसटी ऑडिट के टाइप्स (Types of GST Audit)

जीएसटी ऑडिट तीन टाइप की होती है :

| ऑडिट टाइप | कौन करता है | कब होती है | कानूनी आधार |

|---|---|---|---|

| टर्नओवर-बेस्ड ऑडिट (एनुअल ऑडिट) | CA या Cost Accountant (सेल्फ-सर्टिफाइड) | टर्नओवर सीमा से अधिक होने पर | सेक्शन 35(5) |

| डिपार्टमेंटल ऑडिट | जीएसटी विभाग के अधिकारी | नोटिस (फॉर्म ADT-01) के जरिए | सेक्शन 65 |

| स्पेशल ऑडिट | विभाग द्वारा नॉमिनेटेड CA/CMA | कॉम्प्लेक्स मामलों में (जैसे ITC मिसयूज) | सेक्शन 66 |

टर्नओवर-बेस्ड ऑडिट (सेक्शन 35(5)) :

- अगर एनुअल टर्नओवर ₹5 करोड़ से अधिक है, तो GSTR-9C (रिकंसिलिएशन स्टेटमेंट) फाइल करना अनिवार्य है

- फाइनेंस एक्ट 2021 के बाद, GSTR-9C को CA/CMA से सर्टिफाई कराने की जरूरत नहीं है – सेल्फ-सर्टिफाइड किया जा सकता है

- टर्नओवर ₹2-5 करोड़ के लिए GSTR-9 (एनुअल रिटर्न) अनिवार्य है, GSTR-9C नहीं

डिपार्टमेंटल ऑडिट (सेक्शन 65) :

- जीएसटी विभाग किसी भी रजिस्टर्ड टैक्सपेयर का ऑडिट कर सकता है

- ऑडिट से 15 दिन पहले फॉर्म GST ADT-01 में नोटिस भेजा जाता है

- ऑडिट 3 महीने में पूरा करना होता है (अधिकतम 6 महीने एक्सटेंडेबल)

स्पेशल ऑडिट (सेक्शन 66) :

- जब विभाग को लगता है कि ITC मिसयूज हुआ है या वैल्यूएशन कॉम्प्लेक्स है

- विभाग CA या CMA को नॉमिनेट करता है

- 90 दिनों के भीतर रिपोर्ट सबमिट करनी होती है

4. जीएसटी ऑडिट किसको अप्लाई होता है (Who is Subject to GST Audit)

टर्नओवर-बेस्ड ऑडिट की पात्रता :

| टर्नओवर | GSTR-9 (एनुअल रिटर्न) | GSTR-9C (ऑडिट रिपोर्ट) |

|---|---|---|

| ₹2 करोड़ से कम | अनिवार्य नहीं | नहीं |

| ₹2-5 करोड़ | अनिवार्य | नहीं (सिर्फ GSTR-9) |

| ₹5 करोड़ से अधिक | अनिवार्य | अनिवार्य (सेल्फ-सर्टिफाइड) |

एग्रीगेट टर्नओवर में क्या शामिल है :

- सभी टैक्सेबल सप्लाई (इंट्रा-स्टेट और इंटर-स्टेट)

- एक्सेम्प्ट सप्लाई

- एक्सपोर्ट सप्लाई

- जीरो-रेटेड सप्लाई

ध्यान दें: एग्रीगेट टर्नओवर की गणना पूरे भारत में एक ही PAN के तहत की जाती है – राज्य-वार नहीं .

5. जीएसटी ऑडिट प्रोसेस – स्टेप बाय स्टेप (GST Audit Process – Step by Step)

स्टेप 1: नोटिस रिसीव होना (Notice Receipt)

विभाग ऑडिट का नोटिस फॉर्म GST ADT-01 में जारी करता है . नोटिस में यह स्पष्ट होता है:

- ऑडिट पीरियड

- डॉक्यूमेंट्स की लिस्ट

- रिस्पांस की टाइमलाइन

2026 अपडेट: ज्यादातर ऑडिट नोटिस अब डेस्क ऑडिट के रूप में होते हैं – फिजिकल विजिट के बजाय पोर्टल पर डॉक्यूमेंट्स अपलोड करने होते हैं .

स्टेप 2: डॉक्यूमेंट्स तैयार करना (Document Preparation)

आपको ये डॉक्यूमेंट्स रेडी रखने होते हैं :

| कैटेगरी | डॉक्यूमेंट्स |

|---|---|

| रजिस्ट्रेशन | GST सर्टिफिकेट, PAN |

| रिटर्न्स | GSTR-1, GSTR-3B, GSTR-9, GSTR-9C |

| अकाउंट्स | बैलेंस शीट, P&L, ट्रायल बैलेंस |

| इनवॉइसेज | सेल्स और पर्चेज इनवॉइसेज, क्रेडिट/डेबिट नोट्स |

| रेजिस्टर्स | सेल्स रजिस्टर, पर्चेज रजिस्टर, स्टॉक रजिस्टर |

| आईटीसी | GSTR-2B, ITC वर्किंग, रिवर्सल कैलकुलेशन |

| ई-वे बिल | जनरेट किए गए सभी ई-वे बिल |

| बैंक | बैंक स्टेटमेंट्स (GST पेमेंट दिखाने वाले) |

स्टेप 3: रिकंसिलिएशन (Reconciliation)

ऑडिट का सबसे क्रिटिकल स्टेप है रिकंसिलिएशन :

| रिकंसिलिएशन टाइप | क्या मिलान करना है |

|---|---|

| टर्नओवर रिकंसिलिएशन | GSTR-1 vs बुक्स, GSTR-3B vs फाइनेंशियल स्टेटमेंट्स |

| ITC रिकंसिलिएशन | GSTR-3B vs GSTR-2B, बुक्स vs GSTR-2B |

| पर्चेज रिकंसिलिएशन | वेंडर इनवॉइस vs GSTR-2B |

| ई-इनवॉइस रिकंसिलिएशन | ई-इनवॉइस डेटा vs GSTR-1 vs ई-वे बिल |

महत्वपूर्ण: सभी डिफरेंसेस को डॉक्यूमेंट करना होता है और एक्सप्लेनेशन तैयार करनी होती है .

स्टेप 4: ऑडिट वेरिफिकेशन (Audit Verification)

ऑडिटर चेक करता है :

- किताबें और रिटर्न्स मैच कर रहे हैं या नहीं

- ITC सही क्लेम हुआ है या नहीं (सेक्शन 16(2)(c) के तहत सप्लायर ने टैक्स जमा किया है या नहीं)

- RCM (Reverse Charge Mechanism) की कंप्लायंस सही है या नहीं

- सेक्शन 17(5) के तहत ब्लॉक्ड क्रेडिट तो नहीं क्लेम किया

- जॉब वर्क के लिए ITC-04 फाइल किया है या नहीं

- सभी बैंक अकाउंट्स GST पोर्टल पर अपडेट हैं या नहीं

स्टेप 5: ऑडिट रिपोर्ट (Audit Report)

ऑडिट पूरा होने के बाद:

- डिस्क्रेपेंसी नोटिस (रूल 101(4)) जारी होता है अगर कोई अंतर मिलता है

- रिपोर्ट फाइनल होती है

- अगर टैक्स शॉर्ट पेड है, तो नोटिस जारी होता है

2026 अपडेट: GSTR-9 और GSTR-9C की लेट फीस अब दोनों फाइल होने तक लगती रहेगी – सिर्फ GSTR-9 फाइल करने से लेट फीस नहीं रुकेगी .

6. जीएसटी ऑडिट में कॉमन रेड फ्लैग्स (Common Red Flags in GST Audit)

ये वे पॉइंट्स हैं जिन पर ऑडिटर सबसे ज्यादा फोकस करते हैं :

| रेड फ्लैग | क्यों खतरनाक है |

|---|---|

| ITC मिसमैच | GSTR-3B में क्लेम किया ITC, GSTR-2B से मैच नहीं करता |

| टर्नओवर में अचानक बढ़ोतरी | बिना एक्सप्लेनेशन के स्पाइक |

| बार-बार अमेंडमेंट | कम्प्लायंस डिसिप्लिन कमजोर लगता है |

| हाई रिफंड क्लेम | एक्सपोर्ट रिफंड में लगातार बड़े क्लेम |

| रिलेटेड पार्टी ट्रांजैक्शन | अप्राकृतिक प्राइसिंग |

| RCM कंप्लायंस गैप | लीगल सर्विसेज, GTA पर RCM सही से न पे करना |

CFO का अनुभव : एक क्लाइंट की इंजीनियरिंग फर्म में ITC मिसमैच आया था क्योंकि सप्लायर ने इनवॉइस अपलोड नहीं किया था। वीकों तक रिकंसिलिएशन चला। इसलिए मंथली ITC रिकंसिलिएशन बहुत जरूरी है।

7. जीएसटी ऑडिट से कैसे सेफ रहें (How to Stay Safe from GST Audit)

प्री-ऑडिट चेकलिस्ट :

| स्टेप | एक्शन | फ्रीक्वेंसी |

|---|---|---|

| मंथली रिकंसिलिएशन | GSTR-1 vs GSTR-3B vs बुक्स, GSTR-2B vs ITC क्लेम | हर महीने |

| ITC वेरिफिकेशन | सेक्शन 16(2)(c) के तहत सप्लायर का रिटर्न स्टेटस चेक करें | हर महीने |

| आईटीसी रिवर्सल | रूल 42/43 के तहत एक्सेम्प्ट सप्लाई पर ITC रिवर्स करें | क्वार्टरली |

| ब्लॉक्ड क्रेडिट चेक | सेक्शन 17(5) के आइटम्स पर ITC तो नहीं क्लेम किया? | क्वार्टरली |

| बैंक अकाउंट्स अपडेट | GST पोर्टल पर सभी बैंक अकाउंट्स अपडेट हैं? | एक बार (जरूरी) |

| HSN अपडेट | GSTR-1 में HSN समरी अपडेट है? | क्वार्टरली |

| जॉब वर्क ITC-04 | जॉब वर्क के लिए ITC-04 फाइल किया है? | हर साल |

| सालाना रिकंसिलिएशन | पूरे साल का टर्नओवर और ITC मिलान | 31 दिसंबर से पहले |

सबसे जरूरी है कि डेडलाइन का इंतजार न करें। ऑडिट की तैयारी 3-4 महीने पहले शुरू कर दें .

8. GSTR-9 और GSTR-9C फाइलिंग के नियम (GSTR-9 and GSTR-9C Filing Rules)

ड्यू डेट: 31 दिसंबर (नेक्स्ट फाइनेंशियल ईयर)

2026 के नियम :

- GSTR-9C अब सेल्फ-सर्टिफाइड किया जा सकता है – CA/CMA सर्टिफिकेशन अनिवार्य नहीं

- लेट फीस: ₹200 प्रतिदिन (₹100 CGST + ₹100 SGST), अधिकतम टर्नओवर का 0.25%

- लेट फीस तब तक लगती रहेगी जब तक दोनों (GSTR-9 और GSTR-9C) फाइल न हो जाएं

GSTR-9C में ये चीजें रिकंसाइल करनी होती हैं :

- बुक्स का टर्नओवर vs रिटर्न्स का टर्नओवर

- बुक्स का ITC vs GSTR-2B का ITC

- RCM लायबिलिटीज

- सेक्शन 17(5) के तहत ब्लॉक्ड क्रेडिट

9. अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न 1: क्या स्मॉल बिजनेस पर जीएसटी ऑडिट होता है?

उत्तर: हां, अगर टर्नओवर ₹5 करोड़ से अधिक है तो GSTR-9C फाइल करना अनिवार्य है . ₹2 करोड़ से अधिक टर्नओवर पर GSTR-9 (एनुअल रिटर्न) अनिवार्य है .

प्रश्न 2: जीएसटी ऑडिट में कौन से डॉक्यूमेंट्स चाहिए होते हैं?

उत्तर: सभी GST रिटर्न्स, ऑडिटेड फाइनेंशियल स्टेटमेंट्स, सेल्स और पर्चेज रजिस्टर्स, टैक्स इनवॉइसेज, ई-वे बिल्स, बैंक स्टेटमेंट्स, और ITC वर्किंग शीट्स .

प्रश्न 3: क्या जीएसटी ऑडिट में CA सर्टिफिकेशन जरूरी है?

उत्तर: ₹5 करोड़ से अधिक टर्नओवर के लिए GSTR-9C अनिवार्य है, लेकिन फाइनेंस एक्ट 2021 के बाद यह सेल्फ-सर्टिफाइड किया जा सकता है – CA/CMA से सर्टिफाई कराना अनिवार्य नहीं .

प्रश्न 4: जीएसटी ऑडिट नोटिस आने पर क्या करें?

उत्तर: सबसे पहले नोटिस को शांति से पढ़ें – सेक्शन, ड्यू डेट, डिमांड चेक करें। फिर पोर्टल पर डॉक्यूमेंट्स तैयार करें और टाइम पर रिप्लाई फाइल करें . नोटिस को इग्नोर न करें .

प्रश्न 5: क्या GSTR-9C रिवाइज किया जा सकता है?

उत्तर: नहीं, एक बार फाइल होने के बाद GSTR-9 और GSTR-9C रिवाइज नहीं किए जा सकते . इसलिए फाइल करने से पहले पूरा रिकंसिलिएशन कर लेना बहुत जरूरी है.

प्रश्न 6: क्या कंपोजिशन डीलर पर ऑडिट होता है?

उत्तर: कंपोजिशन डीलर को GSTR-4 फाइल करना होता है, GSTR-9C नहीं। लेकिन डिपार्टमेंटल ऑडिट (सेक्शन 65) कंपोजिशन डीलर पर भी हो सकता है .

प्रश्न 7: जीएसटी ऑडिट में सबसे ज्यादा कहां प्रॉब्लम आती है?

उत्तर: आईटीसी (ITC) से 80% लिटिगेशन होती है . GSTR-2B और बुक्स में मिसमैच, सेक्शन 17(5) के ब्लॉक्ड क्रेडिट, और रूल 42/43 के तहत रिवर्सल – ये सबसे कॉमन इश्यू हैं .

10. क्विक चेकलिस्ट (Quick Checklist)

हर महीने:

- [ ] GSTR-1 और GSTR-3B का डेटा मिलान करें

- [ ] GSTR-2B के साथ ITC रिकंसिलिएशन करें

- [ ] सप्लायर की स्टेटस चेक करें (नॉन-कम्प्लायंट सप्लायर से ITC क्लेम न करें)

हर क्वार्टर:

- [ ] सेक्शन 17(5) के ब्लॉक्ड क्रेडिट का रिव्यू करें

- [ ] रूल 42/43 के तहत ITC रिवर्सल चेक करें

- [ ] GSTR-1 में HSN समरी अपडेट है चेक करें

सालाना (31 दिसंबर से 3-4 महीने पहले):

- [ ] पूरे साल का टर्नओवर रिकंसिलिएशन करें

- [ ] ITC का सालाना रिकंसिलिएशन करें (30 सितंबर की लिमिट है)

- [ ] RCM लायबिलिटीज की समरी बनाएं

- [ ] GSTR-9 और GSTR-9C फाइल करें (अगर लागू हो)

11. निष्कर्ष (Conclusion)

जीएसटी ऑडिट कोई डरने वाली चीज नहीं है। अगर रिकॉर्ड्स क्लीन हैं और कंप्लायंस रेगुलर है, तो ऑडिट एक रूटीन वेरिफिकेशन बन जाता है .

सिंपल रूल याद रखो:

- बुक्स सही रखो

- रिटर्न्स टाइम पर फाइल करो

- ITC रिकंसिलिएशन मंथली करो

- नोटिस आने पर पैनिक नहीं, एक्शन लो

जीएसटी ऑडिट एक मौका है अपने सिस्टम को सही करने का और फ्यूचर लिटिगेशन से बचने का . जो बिजनेस प्रोएक्टिवली तैयारी करते हैं, उनके लिए ऑडिट स्ट्रेसफुल नहीं होता .

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह CGST Act, 2017 के तहत जीएसटी ऑडिट का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, टर्नओवर सीमाएं, टैक्स दरें, लेट फीस और प्रक्रियाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कर सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक GST पोर्टल और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.