Current Account Kholne ke Rules – Small Business ke liye Practical Guide

Current Account Guide 2026: Small Business ke liye Practical Rules, Documents aur Benefits

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह RBI नियमों और बैंकिंग प्रथाओं के अनुसार करंट अकाउंट खोलने का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। बैंक के नियम, एमएबी, दस्तावेज और शुल्क बैंक और शाखा के अनुसार भिन्न हो सकते हैं। यह सामग्री पेशेवर बैंकिंग सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए अपने बैंक या वित्तीय सलाहकार से परामर्श करना चाहिए।

1. एक रियल सिचुएशन जो रोज़ देखने को मिलती है (A Real Situation Seen Daily)

संदीप इंदौर में एक स्मॉल हार्डवेयर सप्लाई का बिजनेस शुरू कर रहा था। पहले वह पर्सनल सेविंग्स अकाउंट से ही पेमेंट्स ले रहा था। UPI और बैंक ट्रांसफर भी वहीं पर आ रहे थे।

एक दिन बैंक से कॉल आया और उन्होंने बोला कि बिजनेस ट्रांजैक्शन ज्यादा हो रहे हैं, आपको करंट अकाउंट खोलना पड़ेगा।

संदीप कन्फ्यूज हो गया। उसे लगा करंट अकाउंट सिर्फ बड़ी कंपनियों के लिए होता है। अकाउंटेंट ने बोला जरूरी है, बैंक ने बोला रूल्स हैं, पर क्लियरली किसी ने समझाया नहीं कि करंट अकाउंट होता क्या है और कब जरूरी होता है। यह सिचुएशन बहुत कॉमन है।

2. स्मॉल बिजनेस ऑनर्स को करंट अकाउंट को लेकर कन्फ्यूजन क्यों होती है (Why Small Business Owners are Confused About Current Accounts)

ग्राउंड रियलिटी में बिजनेस शुरू करते वक्त लोग फोकस करते हैं:

- सेल्स कैसे बढ़े

- सप्लायर कैसे मिले

- पेमेंट्स कैसे आए

बैंकिंग कंप्लायंस पर इनिशियल स्टेज में ज्यादा ध्यान नहीं दिया जाता। फिर प्रॉब्लम्स शुरू होती हैं:

| प्रॉब्लम | विवरण |

|---|---|

| बैंक ट्रांजैक्शन पर क्वेरी | सेविंग्स अकाउंट में हेवी बिजनेस ट्रांजैक्शन देखकर बैंक पूछताछ शुरू कर देता है |

| KYC अपडेट के कॉल | बार-बार KYC अपडेट के लिए कॉल आते हैं |

| अकाउंट फ्रीज का डर | लगातार बिजनेस ट्रांजैक्शन से अकाउंट फ्रीज होने का खतरा रहता है |

| GST और बैंक स्टेटमेंट में मिसमैच | सेविंग्स अकाउंट में पर्सनल और बिजनेस ट्रांजैक्शन मिक्स होने से ऑडिट में दिक्कत |

तब समझ आता है कि करंट अकाउंट एक फॉर्मेलिटी नहीं, नेसेसिटी है।

3. सिंपल शब्दों में समझें: करंट अकाउंट क्या होता है (What is a Current Account – In Simple Words)

सिंपल शब्दों में बोलें तो करंट अकाउंट बिजनेस ट्रांजैक्शन के लिए बनाया गया बैंक अकाउंट होता है ।

इसमें:

- अनलिमिटेड ट्रांजैक्शन पॉसिबल होते हैं

- फ्रीक्वेंट डिपॉजिट और विड्रॉल अलाउड होते हैं

- बिजनेस नेम में अकाउंट ऑपरेट होता है

सेविंग्स अकाउंट पर्सनल यूज के लिए डिजाइन होता है , जबकि करंट अकाउंट बिजनेस एक्टिविटी के लिए। सेविंग्स अकाउंट में ब्याज मिलता है, करंट अकाउंट में आमतौर पर ब्याज नहीं मिलता क्योंकि यह ट्रांजैक्शन कन्वीनियंस के लिए होता है ।

4. करंट अकाउंट खोलने के बेसिक रूल्स क्या हैं (Basic Rules for Opening a Current Account)

इंडिया में बैंकों के जनरल रूल्स सिमिलर होते हैं, चाहे PSU बैंक हो या प्राइवेट बैंक ।

4.1 बिजनेस प्रूफ होना जरूरी होता है

बैंक को यह प्रूफ चाहिए होता है कि आप जेनुइन बिजनेस एक्टिविटी कर रहे हैं ।

कौन से डॉक्यूमेंट्स बिजनेस प्रूफ माने जाते हैं:

- GST रजिस्ट्रेशन सर्टिफिकेट

- शॉप एंड एस्टेब्लिशमेंट सर्टिफिकेट

- MSME/Udyam रजिस्ट्रेशन

- ट्रेड लाइसेंस

- पार्टनरशिप डीड (पार्टनरशिप के लिए)

- MOA/AOA (कंपनी के लिए)

प्रोप्राइटरशिप में ओनर के नाम पर बिजनेस प्रूफ लगता है ।

4.2 KYC और आइडेंटिटी डॉक्यूमेंट्स मेंडेटरी होते हैं

RBI के मास्टर डायरेक्शन ऑन KYC के अनुसार, बैंक ओनर या पार्टनर्स की आइडेंटिटी और एड्रेस प्रूफ वेरिफाई करता है ।

जनरली रिक्वायर्ड डॉक्यूमेंट्स:

- PAN कार्ड (अनिवार्य)

- आधार कार्ड (वैकल्पिक लेकिन आमतौर पर लिया जाता है)

- पासपोर्ट साइज फोटो

- एड्रेस प्रूफ (बिजली बिल, पासपोर्ट, वोटर आईडी, ड्राइविंग लाइसेंस)

वीडियो KYC (V-CIP): RBI ने वीडियो बेस्ड कस्टमर आइडेंटिफिकेशन प्रोसेस (V-CIP) को भी मान्यता दी है, जिससे बिना ब्रांच गए अकाउंट खोला जा सकता है .

5. बिजनेस टाइप के हिसाब से डॉक्यूमेंट्स (Documents by Business Type)

| बिजनेस टाइप | डॉक्यूमेंट्स |

|---|---|

| प्रोप्राइटरशिप (Sole Proprietorship) | PAN, आधार, फोटो, बिजनेस प्रूफ (GST/Shop Act), प्रोप्राइटरशिप लेटर |

| पार्टनरशिप (Partnership) | पार्टनरशिप डीड, फर्म का PAN, सभी पार्टनर्स के KYC, फर्म का एड्रेस प्रूफ |

| प्राइवेट लिमिटेड (Pvt Ltd) | COI, PAN, MOA/AOA, बोर्ड रेजोल्यूशन (अकाउंट खोलने के लिए), डायरेक्टर्स के KYC, DIN लिस्ट |

| LLP | LLP एग्रीमेंट, इनकॉर्पोरेशन सर्टिफिकेट, PAN, पार्टनर्स के KYC, DPIN |

| ट्रस्ट/सोसाइटी | ट्रस्ट डीड/बाय-लॉज, रजिस्ट्रेशन सर्टिफिकेट, मैनेजिंग कमेटी की लिस्ट, PAN |

बैंक थोड़ा वेरिएशन रख सकते हैं, पर स्ट्रक्चर ज्यादातर सेम होता है .

6. लॉ क्या कहता है vs प्रैक्टिकल रियलिटी (Law vs Practical Reality)

| पैरामीटर | लॉ कहता है | प्रैक्टिकल रियलिटी |

|---|---|---|

| करंट अकाउंट की अनिवार्यता | कानून सीधे यह नहीं कहता कि हर बिजनेस को करंट अकाउंट चाहिए | जीएसटी रजिस्टर्ड बिजनेस के लिए करंट अकाउंट लगभग जरूरी हो जाता है |

| सेविंग्स अकाउंट में बिजनेस ट्रांजैक्शन | बैंक कभी-कभी अलाउ कर देते हैं | सप्लायर्स और कॉर्पोरेट क्लाइंट्स करंट अकाउंट डिमांड करते हैं |

| ₹10 करोड़ का एक्सपोजर नियम | RBI के 2026 के नए नियम के अनुसार, ₹10 करोड़ से अधिक एक्सपोजर पर करंट अकाउंट को कलेक्शन अकाउंट में कन्वर्ट करना होता है | सेविंग्स अकाउंट में हैवी ट्रांजैक्शन सस्पीशियस कैटेगरी में आ सकते हैं |

2026 का अहम अपडेट: RBI के नए दिशानिर्देशों के अनुसार, जिन कस्टमर्स का बैंकिंग सिस्टम में कुल एक्सपोजर ₹10 करोड़ या उससे अधिक है, उन्हें केवल कलेक्शन अकाउंट रखने की अनुमति है। ऐसे अकाउंट में फंड आने के 2 दिनों के भीतर उसे डिजाइनेटेड अकाउंट में रीमिट करना होता है . यह नियम 1 अप्रैल 2026 से प्रभावी है।

इसलिए तकनीकी रूप से ऑप्शनल, प्रैक्टिकली इम्पॉर्टेंट।

7. करंट अकाउंट के प्रोस और कॉन्स – रियल व्यू (Pros and Cons of Current Account – Real View)

प्रोस (फायदे):

| फायदा | विवरण |

|---|---|

| बिजनेस और पर्सनल ट्रांजैक्शन अलग | अकाउंटिंग ईज़ी हो जाती है, टैक्स फाइलिंग स्मूथ होती है |

| बैंक स्टेटमेंट क्लीन रहता है | लोन अप्लाई करते वक्त बहुत हेल्पफुल होता है |

| अनलिमिटेड ट्रांजैक्शन | सेविंग्स अकाउंट की तरह ट्रांजैक्शन की कोई लिमिट नहीं होती |

| ओवरड्राफ्ट सुविधा | बिजनेस की जरूरत के हिसाब से ओवरड्राफ्ट की सुविधा मिल सकती है |

| प्रोफेशनल इमेज | सप्लायर्स और क्लाइंट्स के बीच क्रेडिबिलिटी बढ़ती है |

कॉन्स (नुकसान):

| नुकसान | विवरण |

|---|---|

| मिनिमम बैलेंस रिक्वायरमेंट | सेविंग्स अकाउंट से ज्यादा MAB होता है (आमतौर पर ₹5,000 – ₹10 लाख) |

| चार्जेस ज्यादा | सेविंग्स अकाउंट से ज्यादा चार्जेस होते हैं |

| ब्याज नहीं मिलता | करंट अकाउंट में आमतौर पर ब्याज नहीं मिलता |

शॉर्ट टर्म में यह एक्स्ट्रा कॉस्ट लग सकती है, लेकिन लॉन्ग टर्म में क्लैरिटी और कंप्लायंस का बेनिफिट ज्यादा होता है।

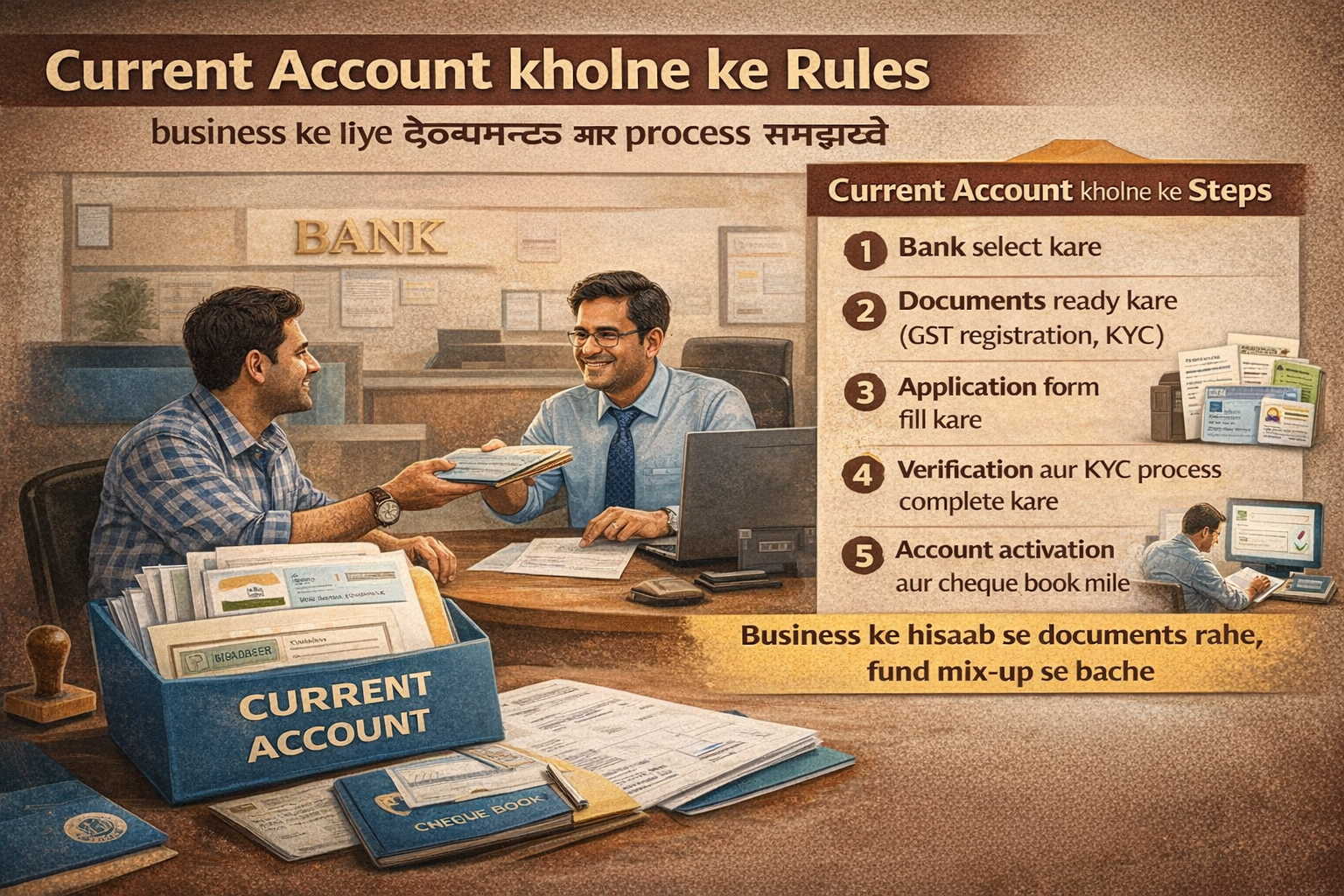

8. करंट अकाउंट कैसे खोलें – स्टेप बाय स्टेप (How to Open a Current Account – Step by Step)

स्टेप 1: बैंक सेलेक्ट करें

- पास की ब्रांच और ऑनलाइन बैंकिंग फैसिलिटीज दोनों कंसीडर करें

स्टेप 2: डॉक्यूमेंट्स प्रिपेयर करें

- KYC और बिजनेस प्रूफ रेडी रखें (ऊपर दी गई लिस्ट देखें)

स्टेप 3: एप्लीकेशन फॉर्म भरें

- यह ऑनलाइन भी हो सकता है और ब्रांच में भी

स्टेप 4: वेरिफिकेशन और KYC

- बैंक फिजिकल वेरिफिकेशन या वीडियो KYC (V-CIP) कर सकता है

स्टेप 5: अकाउंट एक्टिवेशन

- वेरिफिकेशन के बाद अकाउंट एक्टिव हो जाता है और चेकबुक, नेट बैंकिंग मिल जाती है

2026 नोट: RBI के नए नियमों के अनुसार, बैंक अब ₹10 करोड़ से अधिक एक्सपोजर वाले अकाउंट्स को मॉनिटर करेंगे और उन्हें कलेक्शन अकाउंट में कन्वर्ट करेंगे . अकाउंट खोलते समय अपने बैंक से इस बारे में जरूर पूछ लें।

9. ऑनलाइन vs ऑफलाइन अकाउंट ओपनिंग (Online vs Offline Account Opening)

| पैरामीटर | ऑनलाइन | ऑफलाइन (ब्रांच) |

|---|---|---|

| प्राइवेट बैंक | फास्ट प्रोसेस, वीडियो KYC ऑप्शन | ब्रांच विजिट करना पड़ता है |

| PSU बैंक | धीमा, लेकिन अब उपलब्ध | ज्यादा प्रैक्टिकल, खासकर छोटे शहरों में |

| डॉक्यूमेंट्स | ऑनलाइन अपलोड | फिजिकल सबमिशन |

| वेरिफिकेशन | वीडियो KYC या बाद में ब्रांच वेरिफिकेशन | ब्रांच में फेस-टू-फेस KYC |

10. अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न 1: क्या सेविंग्स अकाउंट में बिजनेस ट्रांजैक्शन कर सकते हैं?

उत्तर: इनिशियल स्टेज में स्मॉल लेवल तक पॉसिबल होता है, पर रेगुलर बिजनेस के लिए एडवाइजेबल नहीं है। बैंक रेस्ट्रिक्शन लगा सकते हैं और जीएसटी ऑडिट में मिसमैच की प्रॉब्लम हो सकती है .

प्रश्न 2: क्या करंट अकाउंट में ब्याज मिलता है?

उत्तर: जनरली करंट अकाउंट में ब्याज नहीं मिलता। यह ट्रांजैक्शन कन्वीनियंस के लिए होता है, इन्वेस्टमेंट के लिए नहीं .

प्रश्न 3: क्या एक से ज्यादा करंट अकाउंट हो सकते हैं?

उत्तर: हां, अलग-अलग बैंकों में मल्टीपल करंट अकाउंट्स अलाउड होते हैं अगर बिजनेस रिक्वायरमेंट हो। लेकिन ₹10 करोड़ से अधिक एक्सपोजर पर RBI के नए नियम लागू होंगे .

प्रश्न 4: करंट अकाउंट में मिनिमम बैलेंस कितना रखना होता है?

उत्तर: यह बैंक और अकाउंट वेरिएंट पर डिपेंड करता है। आमतौर पर ₹5,000 से लेकर ₹10 लाख तक हो सकता है .

प्रश्न 5: क्या GST रजिस्ट्रेशन के बिना करंट अकाउंट खुल सकता है?

उत्तर: हां, कुछ बैंक शॉप एंड एस्टेब्लिशमेंट सर्टिफिकेट या अन्य बिजनेस प्रूफ के आधार पर भी करंट अकाउंट खोल देते हैं। लेकिन GST रजिस्ट्रेशन के बाद बैंक डिटेल्स को GST पोर्टल पर अपडेट करना अनिवार्य है .

11. कब करंट अकाउंट जरूर खोल लेना चाहिए (When You Must Open a Current Account)

- मंथली ट्रांजैक्शन फ्रीक्वेंट हो – सेविंग्स अकाउंट में हेवी ट्रांजैक्शन बैंक को सस्पीशियस लगता है

- GST रजिस्ट्रेशन हो – जीएसटी रजिस्टर्ड बिजनेस के लिए करंट अकाउंट लगभग जरूरी हो जाता है

- वेंडर्स और क्लाइंट्स बैंक ट्रांसफर से पेमेंट करते हों – प्रोफेशनल इमेज बनती है

- अकाउंटिंग क्लीन रखनी हो – पर्सनल और बिजनेस फंड्स मिक्स करने से टैक्स और अकाउंटिंग दोनों में कन्फ्यूजन होता है

- बिजनेस ₹10 करोड़ के एक्सपोजर के करीब पहुंच रहा हो – RBI के नए नियम लागू होंगे

शॉर्ट कॉशन: पर्सनल और बिजनेस फंड्स मिक्स करना टैक्स और अकाउंटिंग दोनों में कन्फ्यूजन क्रिएट करता है .

12. 2026 के नए RBI नियम जो करंट अकाउंट को इफेक्ट करते हैं (New RBI Rules Affecting Current Accounts in 2026)

RBI ने Reserve Bank of India (Payments Banks – Miscellaneous) Amendment Directions, 2025 जारी किया है, जो 1 अप्रैल 2026 से प्रभावी है .

मुख्य बदलाव:

- एक्सपोजर लिमिट:

- बैंकिंग सिस्टम में कुल एक्सपोजर ₹10 करोड़ से कम → अनरेस्ट्रिक्टेड करंट अकाउंट रख सकते हैं

- ₹10 करोड़ या उससे अधिक → केवल कलेक्शन अकाउंट रख सकते हैं

- कलेक्शन अकाउंट के नियम:

- फंड आने के 2 दिनों के भीतर डिजाइनेटेड अकाउंट में रीमिट करना होगा

- केवल स्टैट्यूटरी ड्यूज (जैसे टैक्स) ही डिबिट कर सकते हैं

- मॉनिटरिंग:

- बैंकों को अकाउंट्स को हर 6 महीने में मॉनिटर करना होगा

- थर्ड-पार्टी ट्रांजैक्शन और पास-थ्रू एक्टिविटीज सख्ती से बैन हैं

सलाह: अगर आपका बिजनेस ₹10 करोड़ के एक्सपोजर के करीब पहुंच रहा है, तो अपने बैंक से इस बारे में जरूर चर्चा करें और नियमों के अनुसार अपने अकाउंट स्ट्रक्चर को अपडेट करें।

13. क्विक चेकलिस्ट (Quick Checklist)

- [ ] क्या बिजनेस रजिस्टर्ड है? (GST/Shop Act/MSME)

- [ ] क्या मंथली ट्रांजैक्शन ₹10,000 से अधिक हो रहे हैं?

- [ ] क्या बिजनेस और पर्सनल फंड्स मिक्स हो रहे हैं?

- [ ] क्या बैंक से ट्रांजैक्शन क्वेरी आ रही है?

- [ ] क्या GST रजिस्ट्रेशन के बाद बैंक डिटेल्स अपडेट हैं?

- [ ] क्या बैंकिंग सिस्टम एक्सपोजर ₹10 करोड़ के करीब है?

14. निष्कर्ष (Conclusion)

संदीप ने फाइनली करंट अकाउंट खोल लिया। उसे पहले मिनिमम बैलेंस और चार्जेस थोड़े हैवी लगे, पर 6 महीने बाद उसे रियलाइज़ हुआ कि अकाउंटिंग ईज़ी हो गई, जीएसटी फाइलिंग स्मूद हो गई और सप्लायर्स के साथ क्रेडिबिलिटी भी बढ़ी।

करंट अकाउंट एक फॉर्मेलिटी नहीं, एक फाउंडेशन है जो बिजनेस को ऑर्गनाइज्ड बनाता है।

मुख्य बातें (Key Takeaways):

- सेविंग्स अकाउंट पर्सनल यूज के लिए है, बिजनेस के लिए करंट अकाउंट चाहिए

- GST रजिस्ट्रेशन के बाद बैंक डिटेल्स अपडेट करना अनिवार्य है – वरना रजिस्ट्रेशन सस्पेंड हो सकता है

- डॉक्यूमेंट्स बिजनेस टाइप के हिसाब से अलग-अलग होते हैं

- RBI के नए नियम 1 अप्रैल 2026 से लागू – ₹10 करोड़ एक्सपोजर पर कलेक्शन अकाउंट अनिवार्य

- वीडियो KYC (V-CIP) से बिना ब्रांच गए अकाउंट खोला जा सकता है

- बिजनेस ग्रो होने पर सेविंग्स से करंट अकाउंट में स्विच करना ही समझदारी है

हर बिजनेस का स्केल और रिक्वायरमेंट अलग होता है, इसलिए डिसीजन सिचुएशन के हिसाब से लेना चाहिए, पर रूल्स और ग्राउंड रियलिटी समझ लेना हमेशा फायदेमंद रहता है।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह RBI नियमों और बैंकिंग प्रथाओं के अनुसार करंट अकाउंट खोलने का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, बैंक के दस्तावेजों की आवश्यकताएं, MAB और शुल्क बैंक और शाखा के अनुसार भिन्न हो सकते हैं और बिना किसी पूर्व सूचना के बदल सकते हैं। यह सामग्री पेशेवर बैंकिंग या कानूनी सलाह का विकल्प नहीं है। व्यवसायियों को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए अपने बैंक या वित्तीय सलाहकार से परामर्श करना चाहिए और सबसे वर्तमान जानकारी के लिए RBI के आधिकारिक दिशानिर्देशों का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.