Income Tax Notice Aaya to Kya Kare – Practical Guide for Individuals and Business Owners

Income Tax Notice Guide 2026: Kab Aata Hai, Kaise Respond Karein aur Kya Na Karein

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह Income Tax Act, 1961 के तहत आयकर नोटिस का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, समय-सीमाएं और प्रक्रियाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कानूनी या कर सलाह का विकल्प नहीं है। करदाताओं को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए।

1. एक रियल सिचुएशन जो बहुत लोग फेस करते हैं (A Real Situation Many People Face)

अमित दिल्ली में एक स्मॉल ट्रेडिंग बिजनेस चलाता है। टर्नओवर लगभग 35-40 लाख के आसपास है। अकाउंटिंग का काम एक पार्ट-टाइम अकाउंटेंट संभालता है, और आईटीआर भी वही फाइल करता है।

एक दिन अमित के ईमेल पर इनकम टैक्स डिपार्टमेंट का एक नोटिस आया। सब्जेक्ट लाइन में लिखा था: “Intimation under section…”

अमित ने ईमेल देखा और घबरा गया। उसे लगा शायद कोई बड़ी प्रॉब्लम हो गई है। अकाउंटेंट को कॉल किया, पर अकाउंटेंट ने बोला “कल देखते हैं।” अमित की रात लगभग बिना नींद के निकल गई।

सच यह है कि इनकम टैक्स नोटिस मिलना उतना रेयर नहीं है जितना लोग समझते हैं। और हर नोटिस का मतलब पेनल्टी या रेड नहीं होता।

2. इनकम टैक्स नोटिस से लोग इतना डरते क्यों हैं (Why People Fear Income Tax Notices)

ग्राउंड रियलिटी यह है कि नोटिस का नाम सुनते ही लोग पैनिक कर जाते हैं।

तीन कॉमन रीजन्स होते हैं:

| प्रॉब्लम | विवरण |

|---|---|

| टैक्स लॉ कॉम्प्लेक्स लगते हैं | लोगों को पता नहीं होता नोटिस का मतलब क्या है और किस सेक्शन के तहत आया है |

| अकाउंटेंट पर टोटल डिपेंडेंसी | लोग पूरी तरह अकाउंटेंट पर डिपेंड करते हैं और खुद डॉक्यूमेंट्स या फाइलिंग नहीं समझते |

| पेनल्टी और लीगल एक्शन का डर | कानूनी भाषा टेक्निकल होने से नेचुरल डर होता है |

पर रियलिटी यह है कि बहुत सारे नोटिस सिर्फ इन्फॉर्मेशन मिसमैच या क्लैरिफिकेशन के लिए होते हैं ।

3. सिंपल शब्दों में समझें: इनकम टैक्स नोटिस होता क्या है (What is an Income Tax Notice – In Simple Words)

सिंपल शब्दों में बोलें तो इनकम टैक्स नोटिस एक ऑफिशियल कम्युनिकेशन होता है जिसमें डिपार्टमेंट आपसे:

- इन्फॉर्मेशन मांग सकता है

- क्लैरिफिकेशन मांग सकता है

- एरर करेक्ट करने को कह सकता है

- या कभी-कभी टैक्स डिमांड बता सकता है

हर नोटिस सीरियस वायलेशन का सिग्नल नहीं होता।

4. इनकम टैक्स नोटिस के कॉमन टाइप्स (Common Types of Income Tax Notices)

| नोटिस टाइप | सिंपल मीनिंग | रिस्पॉन्स टाइम | कितना सीरियस? |

|---|---|---|---|

| सेक्शन 143(1) | रिटर्न प्रोसेसिंग के बाद मिसमैच या एडजस्टमेंट | 30 दिन | लो – अक्सर रूटीन इंटिमेशन होता है |

| सेक्शन 139(9) | डिफेक्टिव रिटर्न – कुछ जानकारी मिसिंग या गलत | 15 दिन | मीडियम – सुधार करना जरूरी है |

| सेक्शन 142(1) | अतिरिक्त डिटेल्स या डॉक्यूमेंट्स मांगे जाते हैं | नोटिस में बताई गई तारीख | मीडियम – इग्नोर करने पर स्क्रूटनी हो सकती है |

| सेक्शन 143(2) | स्क्रूटनी असेसमेंट – रिटर्न की डिटेल्ड जांच | नोटिस में बताई गई तारीख | हाई – प्रोफेशनल हेल्प लेना चाहिए |

| सेक्शन 148 | इनकम एस्केपिंग असेसमेंट – इनकम छुपाने का शक | नोटिस के महीने के अंत से 3 महीने | बहुत हाई – तुरंत प्रोफेशनल हेल्प चाहिए |

| सेक्शन 156 | डिमांड नोटिस – टैक्स पेबल है | 30 दिन | मीडियम – डिमांड सही हो तो पे करें |

प्रैक्टिकल एक्सपीरियंस में सबसे ज्यादा नोटिसेस 143(1) और डिफेक्टिव रिटर्न वाले आते हैं।

5. 2026 में नोटिसेस क्यों बढ़ गए हैं? (Why Have Notices Increased in 2026?)

2025-26 में ऑटोमेटेड इनकम टैक्स नोटिसेस में तेजी से बढ़ोतरी हुई है ।

मुख्य कारण:

| कारण | विवरण |

|---|---|

| सख्त डेटा मैचिंग एल्गोरिदम | CPC ने मशीन-लर्निंग बेस्ड रिस्क स्कोरिंग पूरी तरह लागू कर दी है |

| जीरो-टॉलरेंस अप्रोच | छोटे से छोटे मिसमैच पर भी ऑटोमेटिक नोटिस जनरेट होता है |

| रीयल-टाइम डेटा शेयरिंग | बैंक, NBFC, ब्रोकर्स, क्रेडिट कार्ड नेटवर्क्स, EPFO – सबका डेटा अब PAN से लिंक है |

कॉमन ट्रिगर्स जो नोटिस का कारण बनते हैं:

- सेविंग्स अकाउंट और FD पर इंटरेस्ट इनकम AIS में दिख रही है पर ITR में नहीं दिखाई

- डिविडेंड इनकम सही से डिस्क्लोज नहीं करना

- ESOP/RSU पर पर्क्विसाइट्स सही से रिपोर्ट न करना

- फ्रीलांस या प्लेटफॉर्म इनकम SFT में रिपोर्ट होकर भी ITR में मिस हो जाना

- कैपिटल गेन्स – AIS में सेल प्रोसीड्स दिख रहा है पर ITR में नहीं दिखाया

- हाई-वैल्यू कैश डिपॉजिट, क्रेडिट कार्ड स्पेंडिंग, या विदेश रेमिटेंस

6. लॉ क्या कहता है vs प्रैक्टिकल रियलिटी (Law vs Practical Reality)

| पैरामीटर | लॉ कहता है | प्रैक्टिकल रियलिटी |

|---|---|---|

| रिस्पॉन्स टाइम | नोटिस में दी गई तारीख तक जवाब देना या पेमेंट करना | ईमेल स्पैम में चला जाता है, लॉगिन क्रेडेंशियल्स अकाउंटेंट के पास होते हैं |

| नोटिस की नेचर | हर नोटिस का स्पेसिफिक सेक्शन और रीजन होता है | लोग बिना पढ़े पैनिक कर जाते हैं |

| दस्तावेज़ तैयारी | सभी डॉक्यूमेंट्स ऑर्गनाइज़्ड रखने होते हैं | बिजनेस में दस्तावेज़ प्रॉपरली ऑर्गनाइज़्ड नहीं होते |

| डिले का परिणाम | इंटरेस्ट, पेनल्टी, बेस्ट जजमेंट असेसमेंट | डिले अननेसेसरी कॉम्प्लिकेशन क्रिएट करता है |

इसलिए नोटिस को पोस्टपोन करना प्रॉब्लम को छोटा नहीं करता, बड़ा करता है।

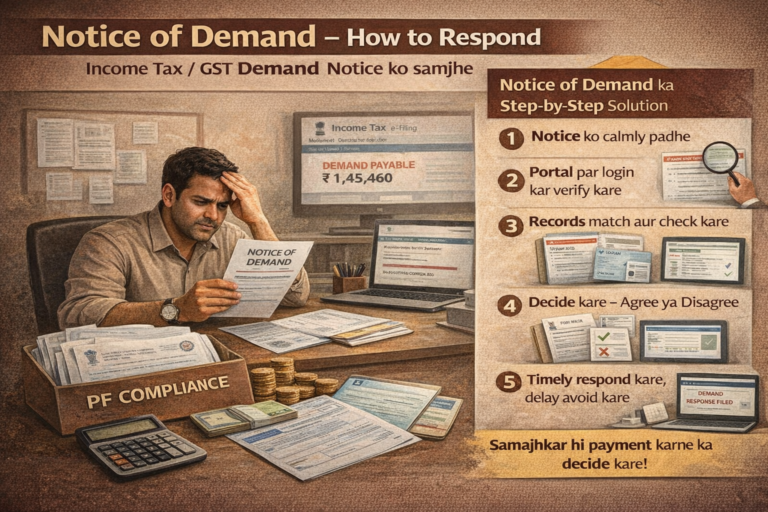

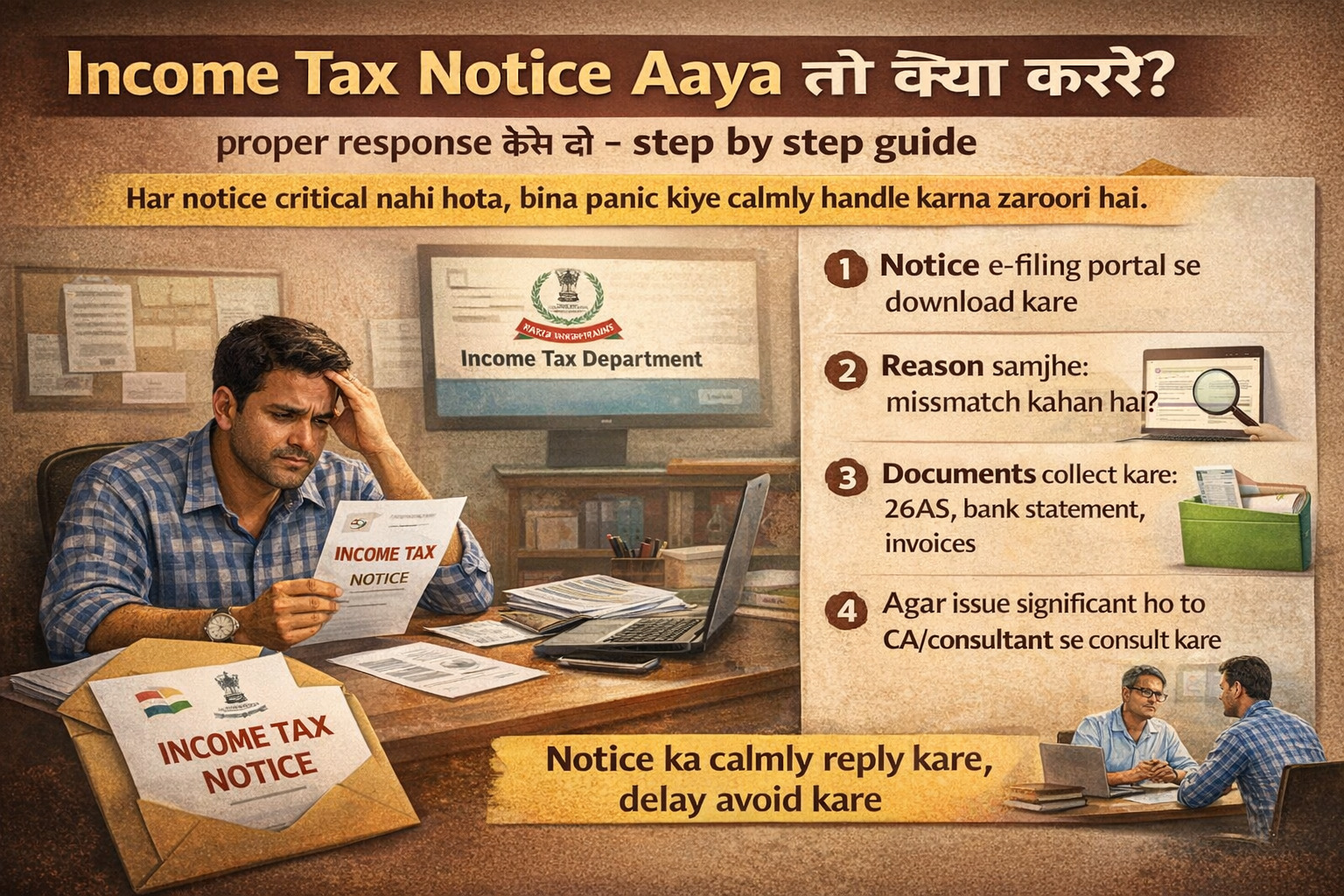

7. इनकम टैक्स नोटिस आने पर सबसे पहला स्टेप क्या होना चाहिए (First Step When You Receive a Notice)

सबसे पहले नोटिस को कूली पढ़ें। सिर्फ सब्जेक्ट लाइन देखकर पैनिक न करें 。

नोटिस में तीन इम्पॉर्टेंट चीज़ें होती हैं:

| चीज़ | क्या चेक करें |

|---|---|

| सेक्शन नंबर | 143(1), 139(9), 142(1), 143(2), 148, या 156 – हर सेक्शन का अलग मतलब होता है |

| रीजन या रिक्वायरमेंट | क्या मिसमैच है? क्या डॉक्यूमेंट मांगे गए हैं? |

| रिस्पॉन्स की लास्ट डेट | कितने दिनों में जवाब देना है? |

ये तीन चीज़ें समझ लेना हाफ प्रॉब्लम सॉल्व कर देता है ।

8. इनकम टैक्स नोटिस का रिप्लाई कैसे करें – स्टेप बाय स्टेप (How to Respond to Income Tax Notice – Step by Step)

स्टेप 1: नोटिस डाउनलोड करें

e-Filing पोर्टल (www.incometax.gov.in) पर लॉगिन करें → Pending Actions → e-Proceedings या View Notices से नोटिस का पूरा PDF डाउनलोड करें 。

स्टेप 2: रीजन समझें

देखें कि मिसमैच किस चीज़ में है — बैंक इंटरेस्ट, TDS, कैपिटल गेन, या बिजनेस इनकम 。

स्टेप 3: डॉक्यूमेंट्स कलेक्ट करें

बैंक स्टेटमेंट्स, फॉर्म 26AS, AIS रिपोर्ट, TDS सर्टिफिकेट्स, और संबंधित इनवॉइसेज रेडी करें 。

स्टेप 4: प्रोफेशनल से कंसल्ट करें (यदि जरूरत हो)

अगर अमाउंट या इश्यू सिग्निफिकेंट है (जैसे स्क्रूटनी या सेक्शन 148), तो CA या टैक्स कंसल्टेंट से डिस्कस करें 。

स्टेप 5: टाइम पर रिस्पांस फाइल करें

e-Proceedings टैब में जाकर नोटिस सेलेक्ट करें → रिस्पांस टाइप चुनें (Partial या Full Response) → रिमार्क्स डालें और डॉक्यूमेंट्स अपलोड करें → सबमिट करें 。

रिस्पांस सबमिट करने के बाद Transaction ID जनरेट होगा – इसे सेव रखें।

9. अलग-अलग नोटिस टाइप्स के लिए रिस्पॉन्स स्ट्रैटेजी (Response Strategy for Different Notice Types)

सेक्शन 143(1) नोटिस के लिए:

- अगर डिमांड सही है → 30 दिनों के भीतर टैक्स पे करें

- अगर डिमांड गलत है → पोर्टल पर ‘Disagree’ सेलेक्ट करें और सपोर्टिंग डॉक्यूमेंट्स अपलोड करें

- कुछ एक्शन की जरूरत नहीं है (जब कोई डिमांड या रिफंड न हो)

सेक्शन 139(9) डिफेक्टिव रिटर्न नोटिस के लिए:

- 15 दिनों के भीतर गलती सुधार कर रिटर्न दोबारा फाइल करें

- अगर समय पर सुधार नहीं किया तो रिटर्न इनवैलिड माना जाएगा

सेक्शन 142(1) नोटिस के लिए:

- मांगे गए सभी डॉक्यूमेंट्स नोटिस में बताई गई तारीख तक सबमिट करें

- इग्नोर करने पर सेक्शन 144 के तहत बेस्ट जजमेंट असेसमेंट हो सकता है

सेक्शन 143(2) स्क्रूटनी नोटिस के लिए:

- इसे बिल्कुल इग्नोर न करें

- सभी मांगे गए दस्तावेज़ तैयार करें

- CA की मदद लेना चाहिए

- अगर बुलाया जाए तो हियरिंग में अटेंड करें

सेक्शन 148 नोटिस के लिए:

- तुरंत प्रोफेशनल हेल्प लें

- रिवाइज्ड रिटर्न फाइल करना पड़ सकता है

- इनकम के सोर्स को जस्टिफाई करने के लिए दस्तावेज़ चाहिए

10. ऑनलाइन और ऑफलाइन प्रोसेस में डिफरेंस (Online vs Offline Process)

| एक्टिविटी | ऑनलाइन | ऑफलाइन |

|---|---|---|

| नोटिस देखना | e-Filing पोर्टल पर | पॉसिबल नहीं |

| रिस्पांस फाइल करना | e-Proceedings टैब से | पॉसिबल नहीं |

| डॉक्यूमेंट्स अपलोड | पोर्टल पर | पॉसिबल नहीं |

| रिकंसिलिएशन | ऑनलाइन टूल्स से | एक्सेल और मैन्युअल कैलकुलेशन |

| हियरिंग अटेंड करना | वीडियो कॉन्फ्रेंसिंग से | फिजिकल ब्रांच विजिट |

बहुत लोग सिर्फ पोर्टल लॉगिन को कंप्लायंस समझते हैं, जबकि ग्राउंडवर्क ऑफलाइन होता है – रिकंसिलिएशन, कैलकुलेशन और एक्सप्लेनेशन तैयार करना।

11. नोटिस इग्नोर करने के रियल कॉन्सीक्वेंसेज (Real Consequences of Ignoring a Notice)

| स्टेज | क्या होता है |

|---|---|

| इनिशियल स्टेज | रिमाइंडर आता है |

| सेकंड स्टेज | डिमांड कंफर्म हो जाती है |

| थर्ड स्टेज | बेस्ट जजमेंट असेसमेंट (सेक्शन 144) हो सकता है |

| फाइनल स्टेज | पेनल्टी, इंटरेस्ट, प्रॉसिक्यूशन – प्रोसेस लंबा है पर स्ट्रक्चर्ड है |

एक्सट्रीम केसेस में बैंक अकाउंट अटैचमेंट या प्रॉपर्टी सीजर तक सिचुएशन जा सकती है।

12. नोटिस का प्रोस और कॉन्स – रियलिटी चेक (Pros and Cons – Reality Check)

प्रोस (फायदे):

| फायदा | विवरण |

|---|---|

| सिस्टम एरर्स जल्दी आइडेंटिफाई हो जाते हैं | मिसमैचेस जल्दी पता चल जाते हैं |

| करेक्शन का चांस मिलता है | समय पर रिस्पांस देने पर प्रॉब्लम बढ़ने से बच जाते हैं |

| रिकॉर्ड्स क्लीन होते हैं | सही जवाब देने से फ्यूचर कंप्लायंस आसान होता है |

कॉन्स (नुकसान):

| नुकसान | विवरण |

|---|---|

| टाइम और एफर्ट लगता है | डॉक्यूमेंट्स इकट्ठा करने और रिस्पांस तैयार करने में समय लगता है |

| प्रोफेशनल कॉस्ट | कॉम्प्लेक्स केसेस में CA की फीस लगती है |

| बिजनेस डिस्ट्रैक्शन | बिजनेस ऑनर्स के लिए डिस्ट्रैक्शन लगता है |

लॉन्ग टर्म में रिकॉर्ड्स क्लीन रहते हैं और कंप्लायंस में आसानी होती है।

13. कब सिचुएशन सीरियस हो सकती है (When the Situation Can Become Serious)

- डिमांड अमाउंट बड़ा हो

- मल्टीपल इयर्स की डिमांड हो

- नोटिसेस पहले से इग्नोर किए गए हों

- सेक्शन 148 (इनकम एस्केपिंग) या 143(2) (स्क्रूटनी) का नोटिस हो

ऐसे केसेज में प्रोफेशनल एडवाइस लेना सीरियस रूप से जरूरी है।

14. कब खुद हैंडल कर सकते हैं और कब प्रोफेशनल हेल्प लेनी चाहिए (When to Self-Handle vs When to Take Professional Help)

| सिचुएशन | क्या करें |

|---|---|

| सिंपल मिसमैच नोटिस (143(1)) | बेसिक अंडरस्टैंडिंग हो तो खुद हैंडल कर सकते हैं |

| डिफेक्टिव रिटर्न (139(9)) | अगर गलती क्लियर है तो खुद सुधार कर सकते हैं |

| TDS/बैंक इंटरेस्ट मिसमैच | 26AS और AIS चेक करके रिस्पांस दे सकते हैं |

| कैपिटल गेन्स एडजस्टमेंट | प्रोफेशनल हेल्प लेना बेहतर है |

| स्क्रूटनी नोटिस (143(2)) | CA की मदद लेना चाहिए |

| इनकम एस्केपिंग नोटिस (148) | तुरंत CA से कॉन्टैक्ट करें |

| बड़ी डिमांड | प्रोफेशनल हेल्प लेना चाहिए |

15. अक्सर पूछे जाने वाले सवाल (FAQs)

प्रश्न 1: क्या हर नोटिस का रिप्लाई देना जरूरी होता है?

उत्तर: हां। चाहे आप अग्री करें या डिसअग्री, रिस्पांस देना जरूरी होता है। नोटिस इग्नोर करना सबसे खराब ऑप्शन है ।

प्रश्न 2: क्या नोटिस का मतलब पेनल्टी पक्का लगना है?

उत्तर: नहीं। बहुत केसेस में सिर्फ क्लैरिफिकेशन होती है और रिप्लाई के बाद मैटर क्लोज हो जाता है ।

प्रश्न 3: क्या अकाउंटेंट सब हैंडल कर लेगा, मुझे देखने की जरूरत नहीं?

उत्तर: अकाउंटेंट हेल्प करता है, पर रिस्पॉन्सिबिलिटी टैक्सपेयर (आपकी) ही होती है। बेसिक अंडरस्टैंडिंग होना इम्पॉर्टेंट है ।

प्रश्न 4: क्या नोटिस का रिप्लाई ऑनलाइन दे सकते हैं?

उत्तर: हां। e-Filing पोर्टल के e-Proceedings टैब से सारे नोटिसेस का रिप्लाई ऑनलाइन दिया जा सकता है ।

प्रश्न 5: 143(1) नोटिस का रिप्लाई न देने पर क्या होगा?

उत्तर: अगर डिमांड सही है और रिप्लाई नहीं देते, तो डिमांड फाइनल हो जाती है और टैक्स + इंटरेस्ट रिकवर किया जा सकता है ।

प्रश्न 6: नोटिस की ऑथेंटिसिटी कैसे चेक करें?

उत्तर: e-Filing पोर्टल पर लॉगिन करें → Pending Actions → e-Proceedings में नोटिस दिखना चाहिए। हर जेनुइन नोटिस पर DIN (Document Identification Number) होता है 。

16. क्विक चेकलिस्ट (Quick Checklist)

- [ ] नोटिस को ध्यान से पढ़ें – सेक्शन, ड्यू डेट, डिमांड चेक करें

- [ ] e-Filing पोर्टल पर लॉगिन करें और नोटिस वेरिफाई करें

- [ ] 26AS, AIS, और बैंक स्टेटमेंट्स अपने रिकॉर्ड्स से मिलाएं

- [ ] डिसाइड करें – डिमांड सही है या गलत

- [ ] सही हो तो टाइम पर पेमेंट करें

- [ ] गलत हो तो पोर्टल पर रिस्पांस फाइल करें

- [ ] कॉम्प्लेक्स केस में CA से कंसल्ट करें

- [ ] रिस्पांस की कॉपी और Transaction ID सेव रखें

17. निष्कर्ष (Conclusion)

अमित ने जब नोटिस प्रॉपरली पढ़ा, तो पता चला इश्यू सिर्फ बैंक इंटरेस्ट मिसमैच का था। अकाउंटेंट ने करेक्शन फाइल किया और मैटर क्लोज हो गया।

अगर अमित पैनिक में नोटिस इग्नोर कर देता, तो शायद अननेसेसरी डिमांड रेज हो जाती।

इनकम टैक्स नोटिस आना अनअसामान्य नहीं है। इम्पॉर्टेंट यह है कि आप उसे कैसे हैंडल करते हैं – कूली, सिस्टेमेटिकली, और टाइम पर।

हर केस की डिटेल्स अलग होती हैं, इसलिए सिचुएशन के हिसाब से डिसीजन लेना और डॉक्यूमेंट्स ऑर्गनाइज़्ड रखना सबसे प्रैक्टिकल अप्रोच है।

🚨 कानूनी अस्वीकरण (Legal Disclaimer)

यह लेख केवल सूचनात्मक और शैक्षिक उद्देश्यों के लिए है। यह Income Tax Act, 1961 के तहत आयकर नोटिस का एक सामान्य अवलोकन प्रदान करता है, जो 2026 तक लागू प्रावधानों पर आधारित है। कानून, नियम, समय-सीमाएं, नोटिस के प्रकार और प्रक्रियाएं बिना किसी पूर्व सूचना के बदल सकती हैं। यह सामग्री पेशेवर कानूनी या कर सलाह का विकल्प नहीं है। करदाताओं को अपनी विशिष्ट स्थिति के अनुरूप सलाह के लिए एक योग्य चार्टर्ड अकाउंटेंट से परामर्श करना चाहिए और सबसे वर्तमान कानूनी स्थिति के लिए आधिकारिक Income Tax e-Filing पोर्टल (www.incometax.gov.in) और अधिसूचनाओं का संदर्भ लेना चाहिए।

Vivek Bhargava is a business and legal content researcher who writes simplified guides on Indian startup laws, taxation, and compliance requirements. His goal is to help entrepreneurs understand complex legal topics in a clear and practical way.

The information published on this website is based on official government notifications and publicly available legal resources.

Disclaimer: The content provided here is for informational purposes only and does not constitute legal advice. Readers are advised to consult a qualified professional for specific legal matters.